Как достичь финансовой свободы. Без долгов и ограничений

- -

- 100%

- +

Майкл, 32 года, обычный американец, работал в офисе, доход около 4000 в месяц. Его жизнь казалась стабильной, но когда мы впервые посчитали коэффициент финансовой свободы, он был минус 5 процентов. Почему минус? Потому что его обязательные расходы немного превышали доход, а накоплений почти не было. Каждая непредвиденная трата, поездка на выходные или мелкая покупка моментально съедала остаток бюджета. Пассивного дохода практически не было – никакой сдачи квартиры, никаких акций с дивидендами, депозит скромный, на пару сотен.

Мы начали с честной диагностики. Майкл записал все расходы: кредитная карта, коммунальные платежи, страховки, продукты, транспорт, мелкие развлечения и кофе по утрам. Когда мы всё сложили, оказалось, что почти треть расходов уходит на мелочи, о которых он даже не думал как о тратах. Первым шагом стала оптимизация расходов. Он перестал покупать кофе на вынос каждый день, сократил подписки, начал планировать покупки продуктов, используя списки и акции. Эти изменения не делали его жизнь беднее, но позволяли откладывать хотя бы 200 в месяц.

Следующим шагом было создание маленьких источников пассивного дохода, реальных для человека с ограниченными ресурсами. Майкл начал с открытия депозитного счета и автоматического ежемесячного пополнения – первые 200 в месяц шли именно туда. Потом он купил несколько недорогих индексных фондов с небольшими дивидендами, которые приносили около 50—60 в месяц. Суммарно это был пассивный доход около 250—260 в месяц – совсем не квартира, не бизнес, но достаточно, чтобы коэффициент стал положительным и постепенно рос.

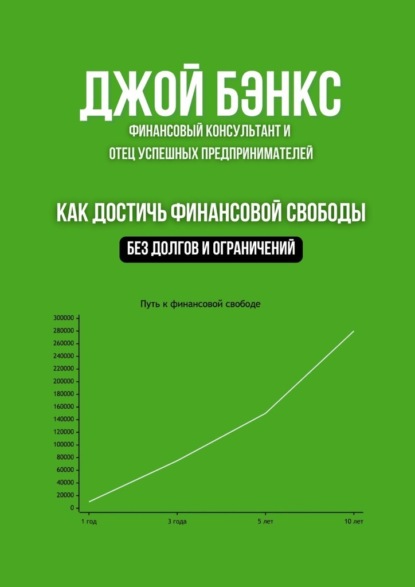

Первые два года коэффициент рос медленно – с минус 5 до 5 процентов. Это были годы дисциплины: откладывать каждую свободную сотню, контролировать расходы и не позволять импульсивным покупкам съедать бюджет. Через пять лет коэффициент Майкла достиг 20 процентов. На этом этапе он понял, что уже часть расходов покрыта системой, и стресс стал меньше. Появилось ощущение, что деньги работают на него, а не только на зарплату.

Следующие годы Майкл продолжал долгосрочную стратегию маленьких инвестиций. Он увеличивал взносы в индексные фонды и депозиты, научился использовать кэшбэк и бонусы банков для дополнительного дохода, а также оптимизировал расходы на подписки, развлечения и ненужные вещи. Через десять лет коэффициент Майкла вырос до 60—65 процентов. Это не полная независимость, но уже значительная свобода: даже если он временно потеряет работу, его обязательные расходы частично покрыты деньгами, которые пришли сами по себе, а остальное можно компенсировать постепенно без стресса.

Коэффициент денежного потока – как каждый доллар работает на тебя

Многие думают, что высокий доход автоматически делает человека богатым. На практике это заблуждение. Ты можешь зарабатывать много, но тратить ещё больше, и тогда деньги просто проходят через тебя, не оставляя после себя результата. Мы научимся видеть эффективность каждого доллара, который приходит в твой бюджет. Я называю этот показатель коэффициент денежного потока, и он раскрывает, насколько хорошо твоя система превращает доход в капитал и свободу, а не в краткосрочные удовольствия или долги.

Коэффициент денежного потока показывает отношение того, что реально остаётся и работает на тебя, к общему доходу. Для начала нужно разделить все расходы на три категории: обязательные расходы, траты на привычки и инвестиции. Обязательные расходы – это всё, без чего нельзя жить, как мы считали при расчёте коэффициента финансовой свободы. Траты на привычки – это всё, что съедает доход, но не создаёт ценности: кофе, перекусы, спонтанные покупки, подписки, частые такси. Инвестиции – это всё, что увеличивает капитал или генерирует пассивный доход.

Чтобы посчитать коэффициент денежного потока, нужно взять сумму расходов на инвестиции и разделить её на общий доход, затем умножить на 100. Например, доход Майкла 4000, инвестиции в индексные фонды и депозит 300, тогда коэффициент денежного потока равен 300 разделить на 4000, умножить на 100 – 7,5 процента. Эта цифра показывает, сколько процентов каждого заработанного доллара реально работает на его будущее.

Почему это важно. Когда человек видит, что его коэффициент денежного потока низкий, это сигнал о том, что доход уходит в «дырявую систему» – деньги тратятся быстро, а капитал не растёт. Коэффициент помогает осознанно распределять доход: снижать траты на привычки, оптимизировать обязательные расходы и направлять средства в инвестиции, которые создают пассивный доход.

Когда Майкл начал строить систему маленьких инвестиций, коэффициент денежного потока был всего 5 процентов. Казалось, что это ничтожная цифра, но с точки зрения стратегии это был первый шаг: каждый доллар, который он откладывал и инвестировал, начал работать на него. Через три года, благодаря дисциплине и регулярным небольшим взносам, коэффициент вырос до 12 процентов. Это означало, что 12 процентов каждого заработанного доллара теперь создают актив, который со временем приносит доход и увеличивает его финансовую свободу.

Следующий шаг – практическое использование коэффициента денежного потока. Его можно применять для планирования бюджета и контроля прогресса. Каждый месяц пересматривай, сколько процентов дохода идёт в инвестиции. Ставь цель увеличить этот показатель хотя бы на один-два процента в год, даже если доход остаётся прежним. Маленький рост коэффициента со временем даёт эффект снежного кома: капитал растёт, пассивный доход увеличивается, коэффициент финансовой свободы повышается, а стресс уменьшается.

Это упражнение делает деньги «видимыми». Ты начинаешь понимать, где они останавливаются, что работает на тебя, а что растворяется. Коэффициент денежного потока превращает абстрактное желание «накопить и инвестировать» в конкретный показатель: каждый доллар либо работает, либо тратится зря.

Когда мы говорим о коэффициенте денежного потока, важно понимать, что деньги – это не просто цифры на счёте, а ресурс, который подчиняется определённым экономическим законам. Один из самых интересных и практичных взглядов даёт теория предпочтения ликвидности Джона Мейнарда Кейнса. Кейнс писал, что люди держат деньги по трём причинам: во-первых, для сделок, то есть для повседневных расходов; во-вторых, для предосторожности, на случай неожиданных ситуаций; и в-третьих, для спекуляции – чтобы использовать возможности, которые принесут доход в будущем.

Если мы перенесём это на личные финансы, получится очень практичная схема. Деньги, которые идут на повседневные расходы, полностью «не работают» на будущее, они просто поддерживают существующий образ жизни. Деньги, которые откладываются на непредвиденные ситуации, создают подушку безопасности – и здесь они уже начинают косвенно работать, уменьшая риск и стресс. И наконец, деньги, которые направляются на инвестиции, акции, дивиденды или пассивный доход, работают напрямую, увеличивая твой капитал и коэффициент финансовой свободы.

Коэффициент денежного потока, по сути, измеряет, какая часть каждого заработанного доллара направляется в категорию «деньги, которые работают». Если ты держишь всё в наличных на текущие расходы, твой коэффициент низкий, и Кейнс объясняет, почему это привычка человеческой психологии: мы боимся рисков, стремимся к ликвидности, но теряем потенциальный доход. Если же ты систематически переводишь часть денег в активы, коэффициент растёт, потому что деньги начинают действовать как капитал, а не просто как средство обмена.

Рассмотрим на примере Майкла. В первые годы его жизни коэффициент денежного потока был минимальным, потому что почти все деньги он тратил на повседневные расходы и привычки. Даже небольшие депозиты и инвестиции оставались на заднем плане, а психологическая тяга к ликвидности мешала ему увеличивать капитал. Когда он постепенно выделял средства на подушку безопасности и инвестиции, коэффициент рос, а деньги начали работать на него. Теория предпочтения ликвидности помогает понять, почему так важно осознанно балансировать между тратами, резервами и инвестициями: без этого коэффициент денежного потока остаётся низким, независимо от дохода.

Экономика твоих денег – как распределять капитал эффективно

Когда мы говорим о финансовой свободе, очень часто люди сосредотачиваются на доходе или на инвестициях, думая, что высокий заработок сам по себе создаёт богатство. На практике это заблуждение, потому что деньги без системы – это всего лишь инструмент, который теряет свою ценность, если его не распределять правильно. Экономическая теория эффективного распределения ресурсов предлагает очень простой, но глубокий принцип: ресурсы должны быть направлены так, чтобы максимизировать отдачу, а каждая дополнительная единица вложений приносила больше пользы, чем если бы она осталась неиспользованной или была потрачена неэффективно. Для личных финансов это означает, что каждый заработанный доллар должен работать на твоё будущее и на создание устойчивой системы, а не уходить на случайные траты, которые не дают результата.

Первое, что нужно понять, это то, что деньги можно разделить на три основные категории: обязательные расходы, резерв на непредвиденные ситуации и инвестиции или активы. Обязательные расходы включают всё, без чего нельзя жить: жильё, коммунальные услуги, питание, транспорт, минимальные выплаты по долгам и страховки. Эти расходы нужно покрывать в первую очередь, потому что пренебрежение ими создаёт стресс и финансовую нестабильность. Резерв – это деньги на случай непредвиденных ситуаций: потеря работы, поломка автомобиля, медицинские расходы. Эта часть бюджета даёт ощущение безопасности и снижает риск того, что нужно будет брать кредиты под высокие проценты. Инвестиции – это деньги, которые создают капитал и пассивный доход: депозитные счета, индексные фонды, дивидендные акции, небольшие проекты или навыки, которые приносят доход в будущем. Именно эта часть бюджета работает на твое будущее и увеличивает коэффициент финансовой свободы.

Чтобы применить экономический принцип распределения ресурсов, нужно понимать баланс между этими категориями. Если слишком много денег уходит на обязательные расходы и привычки, коэффициент денежного потока будет низким, пассивный доход почти не растёт, а финансовая свобода остаётся иллюзией. Если откладывать всё в инвестиции, игнорируя резерв, малейший форс-мажор может разрушить всю систему и привести к стрессу. Экономическая теория утверждает, что ресурс используется эффективно, когда нельзя увеличить отдачу одной категории, не уменьшив отдачу другой. В терминах личных финансов это значит, что распределение бюджета должно быть сбалансированным и осознанным: деньги, потраченные на текущие нужды, должны обеспечивать жизнь, резерв должен покрывать риски, а инвестиции должны расти и создавать капитал.

Детальнее это можно показать на примере. Представим Майкла, о котором мы говорили в предыдущих главах. В начале его коэффициент финансовой свободы был отрицательным, коэффициент денежного потока низким, а подушка безопасности почти отсутствовала. Он начал с оценки всех расходов и доходов, затем распределил деньги по трем категориям: 60 процентов уходило на обязательные расходы и минимальные выплаты по кредитам, 20 процентов откладывалось в резервный фонд, 20 процентов направлялось на инвестиции в индексные фонды и депозиты. Через несколько месяцев Майкл начал видеть результат: он больше не испытывал стресс от случайных трат, резерв создавал чувство защищённости, а небольшие инвестиции постепенно росли.

Важно учитывать эффект предельной эффективности – ещё один экономический принцип, который прекрасно работает в личных финансах. Он говорит, что каждая следующая единица ресурса даёт меньшую отдачу, чем предыдущая. В деньгах это означает, что если у тебя уже есть достаточная подушка безопасности, откладывание ещё одной тысячи долларов в резерв не даст существенного эффекта на ощущение безопасности, зато та же тысяча, вложенная в индексные фонды или обучение, может значительно увеличить доход и капитал в будущем. Понимание этого принципа позволяет принимать решения о распределении ресурсов осознанно: не копить бесконечно там, где эффект маленький, и направлять деньги туда, где отдача будет максимальной.

Каждая следующая тысяча долларов должна идти туда, где её отдача будет максимальной

Экономическая теория эффективного распределения ресурсов также учит оценивать долгосрочные последствия. Деньги, направленные на инвестиции сегодня, создают эффект компаундирования: доход от инвестиций реинвестируется, создавая новые доходы. Если Майкл откладывал по 200 долларов в месяц, дисциплинированно и регулярно, через десять лет эта сумма вместе с эффектом компаундирования приносила ощутимый пассивный доход, увеличивая коэффициент финансовой свободы. Теория помогает понять, почему системный подход эффективнее, чем случайные вложения или импульсивные траты.

В практическом плане эффективное распределение ресурсов превращается в методику: сначала анализируем доход и расходы, затем делим средства на обязательные расходы, резерв и инвестиции с учётом предельной эффективности, затем пересматриваем распределение каждые несколько месяцев, чтобы корректировать бюджет с учётом роста дохода или изменения обязательств. Каждый доллар при этом получает своё назначение и максимизирует отдачу. Именно такой подход превращает абстрактные знания о финансах в конкретную систему, которая постепенно ведёт к финансовой свободе.

Если бы Майкл просто держал эти 200 долларов на счёте для ликвидности, их покупательная способность со временем могла бы даже снижаться из-за инфляции. Но распределение части этих средств в индексные фонды с умеренным риском дало рост примерно на 7 процентов годовых, что соответствует историческим показателям фондового рынка США. Экономический принцип здесь прост: каждый доллар работает там, где отдача превышает альтернативную стоимость – то есть альтернативу держать деньги «под матрасом» или тратить на мелочи. Через 10 лет систематические вложения Майкла не просто сохранили ценность, а увеличили капитал более чем вдвое, демонстрируя эффективность распределения ресурсов.

Экономисты давно используют модель распределения капитала, где ресурсы направляются туда, где отдача максимальна, а риски минимальны. Майкл применил похожий подход к личным финансам: часть дохода оставлялась на резервы для непредвиденных расходов, что снижало риск «финансового шока», а остальная часть распределялась между краткосрочными и долгосрочными инвестициями. Например, небольшие вложения в краткосрочные облигации давали стабильный доход, что соответствовало принципу «ликвидность и предосторожность» Кейнса, а долгосрочные инвестиции в акции – рост капитала и пассивный доход. Такой подход экономически обоснован: он минимизирует риск потерь, увеличивает доход и сохраняет баланс между безопасностью и ростом капитала.

На макроэкономическом уровне это похоже на стратегию диверсификации портфеля, о которой пишут экономисты и консультанты на Уолл-стрит. Компании распределяют средства между разными направлениями, чтобы максимизировать доход при ограниченном риске. Майкл делал то же самое на личном уровне: деньги не оставались в одной корзине, а распределялись по категориям с разной доходностью и риском. Экономическая теория показывает, что при таком подходе долгосрочный рост почти гарантирован, тогда как концентрация ресурсов в одном направлении может привести к убыткам.

Важен эффект инфляции и покупательной способности, который экономисты всегда учитывают при долгосрочном планировании. Майкл понимал, что деньги, которые не работают, со временем теряют ценность. Например, 1000 долларов, отложенные на текущие расходы без роста, через десять лет покупали меньше товаров и услуг из-за инфляции 2—3 процентов в год. Деньги, вложенные в активы с доходностью выше инфляции, не только сохраняли ценность, но и увеличивали её. Такой экономический расчёт помог Майклу понимать, почему каждый доллар должен быть распределён эффективно и почему долгосрочное планирование и системность важнее разовых решений или попыток «сэкономить здесь и потратить там».

Практическая часть: долгосрочное распределение дохода и расчет перспектив

Для начала разделим все доходы на три категории:

Обязательные расходы – жильё, коммунальные услуги, еда, транспорт, минимальные выплаты по кредитам и страховки.

Резерв на непредвиденные расходы – деньги на случай потери работы, поломки, медицинских расходов.

Инвестиции и активы – все средства, которые создают капитал и пассивный доход: депозитные счета, индексные фонды, дивидендные акции, обучение или навыки, увеличивающие доход.

Для каждого доллара, который приходит в бюджет, определяем, куда он идёт. Например, доход Майкла 4000 в месяц. Мы распределяем следующим образом:

60 процентов на обязательные расходы – 2400

20 процентов на резерв – 800

20 процентов на инвестиции – 800

Далее рассчитываем долгосрочные перспективы:

Предположим, что средняя доходность индексных фондов составляет 7 процентов годовых. Если Майкл инвестирует 800 каждый месяц:

Через 1 год капитал = 800 × 12 × 1,07 ≈ 10 272

Через 5 лет капитал ≈ 57 000

Через 10 лет капитал ≈ 133 000

Эффективность резервного фонда. Если резерв откладывается на сберегательный счет под 2 процента, его покупательная способность растёт медленно, но подушка безопасности позволяет избежать долгов при форс-мажоре.

Резерв 800 в месяц (через 5 лет ≈ 51 000)

Через 10 лет ≈ 108 000

Обязательные расходы. Они не растят капитал напрямую, но стабильная система оплаты обязательных расходов снижает стресс и риск: если расходы превышают доход, коэффициент финансовой свободы падает, система рушится.

Третий шаг – определение доли каждой категории в процентах от общего дохода. Например, если месячный доход составляет 4000, Майкл распределял его так: 60 процентов на обязательные расходы, 20 процентов на резерв и 20 процентов на инвестиции. Важно понимать, что эти проценты могут меняться в зависимости от жизненной ситуации: если есть высокие долги, часть средств временно может уходить на их погашение; если доход растёт, можно увеличить долю инвестиций и резерва.

Четвёртый шаг – расчёт коэффициента денежного потока. Он показывает, какая часть дохода реально работает на тебя и твоё будущее. Формула простая: сумма инвестиций делится на общий доход и умножается на 100. Например, если 800 долларов из 4000 направляются на инвестиции, коэффициент денежного потока равен 20 процентов. Этот показатель позволяет отслеживать эффективность своих финансовых привычек и видеть, какая часть заработка идёт в активы, а какая «растворяется» в расходах.

Пятый шаг – планирование долгосрочных перспектив с учётом доходности инвестиций. Доход от инвестиций реинвестируется, создавая дополнительный доход. Например, если Майкл ежемесячно инвестирует 800 долларов под 7 процентов годовых, через десять лет капитал составит около 133 000 долларов. Это показывает, как даже небольшие, но регулярные вложения создают долгосрочную финансовую стабильность и увеличивают коэффициент финансовой свободы.

Шестой шаг – учёт резерва и обязательных расходов для снижения рисков. Деньги, отложенные на непредвиденные ситуации, уменьшают вероятность того, что придётся брать кредиты с высокими процентами. Резерв должен быть ликвидным и доступным в любой момент. Даже если он приносит низкую доходность, его роль стратегическая: стабильность системы и психологический комфорт, без которых рост капитала будет бесполезен.

Седьмой шаг – регулярный пересмотр бюджета и корректировка распределения. Рекомендуется делать это хотя бы раз в полгода. При росте дохода или снижении долгов можно увеличивать долю инвестиций. Если расходы растут или возникают новые обязательства, нужно пересмотреть пропорции, чтобы коэффициент денежного потока оставался положительным, а система оставалась устойчивой. Важно, чтобы все решения принимались осознанно, с пониманием отдачи каждого доллара.

Восьмой шаг – оптимизация предельной эффективности денег. Этот принцип экономической теории говорит, что каждая следующая единица ресурса даёт меньший эффект, чем предыдущая. Например, если резерв уже достаточно большой для покрытия 6—12 месяцев расходов, дополнительная тысяча в резерве принесёт меньше пользы, чем вложение той же суммы в индексный фонд или обучение, которое увеличит доход. Осознанное распределение с учётом предельной эффективности позволяет максимизировать рост капитала и пассивного дохода, избегая неэффективных решений.

Девятый шаг – визуализация и контроль прогресса. Можно составить таблицу или график, где будут отражены: доход, доля обязательных расходов, размер резерва, инвестиции, коэффициент денежного потока и прогноз капитала через 5—10 лет. Это помогает видеть реальные результаты своих решений и мотивирует придерживаться системы.

Управление рисками и долговой нагрузкой – защита финансовой системы

Многие люди думают, что долг – это плохо, и стараются его избегать любой ценой. На практике долг сам по себе нейтрален: он может работать на тебя или против тебя в зависимости от того, как им управлять. Экономическая теория, применяемая к личным финансам, рассматривает долг как ресурс, который можно использовать эффективно, если понимать процентную ставку, сроки и соотношение долга к доходу. Первое, что нужно осознать, это различие между «плохим» и «хорошим» долгом. Плохой долг – это кредиты под высокие проценты, которые уходят на потребление, а не создают капитал. Хороший долг – это инвестиции в образование, недвижимость с доходом, бизнес или проекты, которые со временем приносят прибыль и увеличивают коэффициент финансовой свободы.

ROI – возврат на инвестиции, который показывает, сколько прибыли приносит каждая единица вложенного ресурса.

ROI для долга рассчитывается как разница между доходом от актива и стоимостью долга, делённая на сумму долга.

Например, Майкл решил инвестировать в обучение, которое принесёт дополнительный доход через повышение квалификации. Стоимость кредита на обучение составила 5000 под 5 процентов годовых, а прогнозируемый дополнительный доход за первый год после повышения квалификации – 1500.

Это означает, что каждая вложенная доллар через кредит фактически приносит 25 процентов дохода в первый год, что гораздо выше процентной ставки по долгу. Такой подход делает долг инструментом роста, а не тратой.

Другой пример: Майкл взял кредит на небольшой проект, который генерировал пассивный доход от аренды оборудования. Сумма кредита 20 000 под 6 процентов годовых, годовой доход проекта – 4000.

Даже после выплаты процентов долг создаёт чистый доход, увеличивая коэффициент денежного потока и способствуя росту финансовой свободы.

Важно пояснить читателю, что ROI от долга нельзя считать в отрыве от рисков. Высокий ROI может быть привлекательным, но если проект нестабилен или доход непредсказуем, долг превращается в опасный инструмент. Поэтому экономическая теория рекомендует сочетать расчёт ROI с анализом риска и резервным фондом. Резерв создаёт подушку безопасности: если доход от актива временно снижается, выплаты по долгу не разрушают финансовую систему.

Для практического применения читателю стоит пройти следующие шаги: сначала оценить стоимость долга – процентная ставка, комиссии, сроки. Затем прогнозируемый доход от актива – проект, обучение, инвестиция, которая финансируется кредитом. После этого рассчитываем ROI, чтобы понять, насколько эффективно долг работает на нас. Если ROI превышает стоимость долга с запасом на риск, кредит можно считать инструментом роста. Если нет – долг лучше не брать или перераспределить средства.