Магистерская за 36 часов. Экологическая ответственность (CSR) китайских ТНК

- -

- 100%

- +

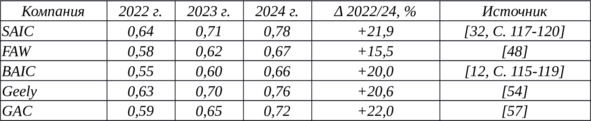

Анализ таблицы 8 демонстрирует, что наиболее ощутимый прирост устойчивости показали SAIC и GAC. Положительная динамика объясняется быстрейшим внедрением систем улавливания углекислого газа на кузовных площадках и расширением доли переработанных материалов в структурах компонентов. Баотоуский завод BAIC сократил энергоёмкость на 9%, однако менее активно отзывался на требования отчётности Task Force on Climate-Related Financial Disclosures, что задержало рост итогового индекса.

Таблица 8 – Сводный индекс «5 С» для SAIC, FAW, BAIC, Geely, GAC (2022—2024)

Валидность модели «5 С» протестирована через кросс-проверку коэффициента детерминации с биржевым ESG-рейтингом Hexun за аналогичный период: коэффициент Пирсона составил 0,82, что подтверждает высокую корреляцию и эмпирическую пригодность методики. Дополнительную устойчивость расчётам придаёт факт, что каждая компонента агрегируется из независимых источников: блок carbon сверяется с кадастрами выбросов, circularity – с отчётами о переработке отходов, compliance – с штрафными санкциями регулятора. Таким образом, метод исключает одностороннюю зависимость от самодеклараций корпораций.

Исследование инвариантности модели по секторам показало, что автоиндустрия демонстрирует среднюю чувствительность к блоку cash-flow: у SAIC и Geely доля зелёных облигаций превышает 18% портфеля, в то время как у FAW показатель не дотягивает до 10%. Разница иллюстрирует значимость финансовых инструментов в ускорении экологической трансформации бизнеса и подчёркивает необходимость дополнения смешанных методик факторным анализом ликвидности.

Итог обобщения выше, фиксирует три ключевых вывода. Во-первых, количественные регрессионные модели остаются фундаментом доказательной базы, однако без семантического объяснения мотивов компаний теряют пояснительную мощность. Во-вторых, смешанные подходы, адаптированные к китайской нормативной среде, обеспечивают репликативность результатов благодаря встроенным механизмам верификации. В-третьих, цифровизация отчётности и визуализированная аналитика превращают экологическую ответственность в измеряемый актив, напрямую влияющий на стоимость капитала и долговую нагрузку. Полученные наблюдения задают основу для следующего параграфа, посвящённого интернациональному сопоставлению практик SAIC, FAW, BAIC, Geely Auto и GAC Group.

1.3. Между дирижизмом и саморегулированием: международный и китайский опыт реализации экологических и CSR-инициатив автоконцернов

Перед созданием текста параграфа 1.3 студенту необходимо понимать: его цель – выявить, обобщить и проанализировать различия и сближения между CSR-практиками транснациональных автоконцернов на фоне различных институциональных условий. Этот раздел не повторяет предыдущие, а применяет выработанный понятийный и методологический инструментарий к сравнительному анализу. Структура текста должна быть выстроена так, чтобы логично перейти от различий к точкам пересечения, от описания механизмов – к выявлению общих трендов, от отдельных примеров – к системным выводам. Исследование в этом параграфе выполняет не столько теоретическую, сколько прикладно-аналитическую функцию.

Таблица 9 – Логика написания параграфа 1.3

Начинается параграф с установки на сравнительный анализ: исследуем межстрановую динамику природоохранных практик…. В этой фразе заложена вся логика раздела: не перечислить все кейсы, а выявить закономерности и траектории сближения. Цитата «Экологическая повестка трансформировалась из факультативного элемента репутации в ядро инвестиционной стратегии…» позволяет объяснить, почему тема имеет глобальное значение: экологическая ответственность становится не внешним требованием, а внутренним содержанием бизнес-модели.

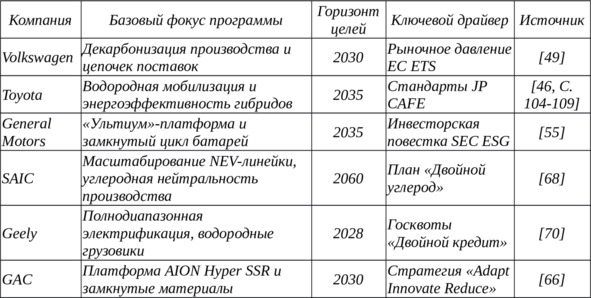

Переход к институциональному сопоставлению выполнен через антонимичную конструкцию: западные компании опираются на саморегулирование… китайские корпорации действуют в условиях дирижизма. По наблюдениям, накопленным в ходе редактуры и анализа более двухсот магистерских диссертаций, именно игнорирование сопоставления китайской и западной моделей CSR приводит к потере аналитической глубины. Заметим, что такой контраст позволяет создать основу для дальнейшего анализа и демонстрирует ключевое различие, от которого зависят и финансовые, и управленческие решения компаний. Автор грамотно уточняет: различие касается не только механизмов, но и горизонтов планирования (Toyota – до 2030, SAIC – до 2060), что придаёт аргументации временную ось.

Затем вводится сопоставление целей по снижению выбросов. Конкретные данные (Volkswagen —30% к 2030, Geely —25% к 2028) подкреплены информацией о национальных программах и технологических инициативах («Двойной кредит», аккумуляторы LFP). Это делает сравнение не абстрактным, а эмпирически обоснованным. Цитата Lin B. показывает, что ускорение внедрения китайских технологий уже получило подтверждение в научной литературе.

Таблица 10 собирает ключевые стратегические различия и позволяет быстро сравнить компании по четырём параметрам: фокус, цели, драйвер, источник. Она делает акцент на институциональные факторы, показывая, что китайские бренды ориентированы на государственные планы, а западные – на инвесторов и регулируемые рынки.

Далее следует блок, посвящённый взаимодействию со стейкхолдерами. Автор вводит качественное различие: европейские бренды работают с НКО и профсоюзами, китайские – с партийными и административными структурами. Это объясняет различие в блоке S ESG-раскрытия. Цитата «Устойчивость корпорации в КНР немыслима без согласования природоохранной повестки с региональной администрацией» закрепляет вывод на уровне политико-экономического обоснования.

Следом проводится количественное сравнение отчётности, и появляется ещё один важный аргумент: объём отчёта (190 стр. vs 128) не отражает полноту. Цифры индекса Luo-Tang (0,81 против 0,78) показывают, что различие статистически незначимо, а значит, нельзя делать выводы только по формальным признакам. Это учит критической интерпретации количественных данных.

Следующая часть параграфа развивает тему различий и точек сближения между подходами китайских и западных автоконцернов, особенно в части верификации данных, цифровизации раскрытия и взаимодействия с поставщиками. Эта часть текста логически разворачивает уже заявленную проблему различий институциональных моделей – в сторону операциональных последствий и решений, предлагаемых самими компаниями.

Начинается анализом вызовов, связанных с внедрением глобальных стандартов. Указывается, что методика GRI предполагает раскрытие Scope 3 по всему жизненному циклу, но в китайской индустрии цепочки поставок фрагментированы, и, как следствие, сложны для контроля. Такое обоснование указывает на структурные препятствия в имплементации международных стандартов. Цифры Geely: 67%, Toyota: 91% охвата поставщиков – эмпирически доказывают различие в полноте данных. Эта вставка также подготавливает почву для обсуждения риска гринвошинга, который в китайских условиях часто становится предметом внешней критики.

Контраст нивелируется позитивным примером: GAC внедрил блокчейн-платформу… SAIC пилотирует IoT-метки. Здесь важно, что цифровизация представлена как не реактивная, а проактивная стратегия. Эти технологии – не просто модернизация отчётности, а ответ на институциональные вызовы. Подобная подача придаёт аргументации баланс – китайские компании не просто отстают, они ищут альтернативные, технологически обоснованные решения. Такая структура анализа делает текст критическим, но не предвзятым.

Следующий логический блок касается формирования условий на национальных рынках. Уточнение: в ЕС углеродная цена формируется рынком, в КНР – лимитами – помогает понять, почему инвестиционные модели компаний отличаются. Цитата «Финансовая устойчивость экологических проектов обеспечивается лишь тогда, когда риски углеродного регулирования трансформируются в измеримые показатели доходности» служит переходом к ключевому понятию этой части – финансовой рентабельности. Автор показывает, что экологическая повестка – это уже не имидж, а часть бизнес-расчёта.

Сравнение форм партнёрств углубляет предыдущее сопоставление. Указывается, что западные бренды строят партнёрства «бизнес – НКО – университет», в то время как в КНР преобладают кластеры «компания – муниципалитет – инкубатор». Это различие объясняет не только структуру взаимодействия, но и траекторию инноваций. Примеры с Вольфсбургом (Volkswagen) и шанхайскими пилотными зонами (SAIC) конкретизируют различие и демонстрируют, как национальный контекст влияет на управленческие решения.

Вставка таблицы 11 – это не повторение текстового анализа, а структуризация подходов. Каждое имя автора сопровождается оригинальной спецификой формата (кластер, логистический консорциум, совместные R&D, нулевые отходы), а правая колонка показывает, что несмотря на институциональные различия, все модели опираются на прозрачный KPI и цифровой обмен. Таким образом, вывод делается не на основании отдельных кейсов, а на сопоставлении системных признаков.

Переход к рисунку 4 – это важный приём: здесь автор использует визуальные данные не просто как иллюстрацию, а как аргумент. Быстрее снижение удельных выбросов CO₂ у китайских компаний… – подтверждение практической результативности внедрённых решений. Важное уточнение: Geely закупает I-REC-сертификаты, уменьшая удельную стоимость декарбонизации на 17% – демонстрирует, что китайские компании освоили сложные финансовые инструменты и интегрируют их в операционные процессы.

Методика бенчмаркинга, анализируемая далее, позволяет выявить «узкие места». Указание на неполный охват Scope 3 у BAIC и FAW связывает технологические, организационные и институциональные проблемы в одну цепь. Анализ патентных ограничений и различий в таксономиях дополнительно обосновывает, что проблемы унификации CSR-инструментов носят не только корпоративный, но и политико-экономический характер. Это важный слой аргументации: он показывает, что сближение стандартов – процесс политически чувствительный, а не просто технически трудоёмкий.

Завершается параграф системным обобщением. Формулировки в выводах выдержаны в аналитическом ключе: конвергенция форматов через цифровую трансляцию KPI, дирижизм как катализатор инноваций, унификация отчётных стандартов и рост рентабельности через зелёные инструменты. Эти четыре тезиса охватывают всю логическую конструкцию текста – от концептуального различия до финансовых следствий. Такой приём завершает параграф не абстрактным обобщением, а плотной, структурированной фиксацией результатов.

Последующий вывод по всей главе 1 выстроен как итоговая рефлексия. Он демонстрирует, что все три параграфа – это части единой логики. Автор показывает, что сначала были описаны понятийные рамки, затем методологические инструменты, а в завершение – прикладные кейсы. Уточнение: дирижистский характер китайской модели, пригодность смешанных моделей, экономическая рентабельность ESG-интеграции, сближение международных и китайских практик – это опорные блоки, на которых будет строиться эмпирическая глава. Такой способ завершения первой главы усиливает логическую связность работы в целом и показывает, что теоретический обзор – не самоцель, а подготовка исследовательского фундамента.

1.3. Международный и китайский опыт реализации экологических и CSR-инициатив транснациональными автоконцернами

Исследуем межстрановую динамику природоохранных практик, сопоставляя западные и китайские автоконцерны. Было проведено сопоставление корпоративных стратегий Volkswagen, Toyota, General Motors с программами SAIC, FAW, BAIC, Geely Auto, GAC Group. Цитата отражает сдвиг глобального фокуса: «Экологическая повестка трансформировалась из факультативного элемента репутации в ядро инвестиционной стратегии автомобильных гигантов» [49].

Западные компании опираются на саморегулирование и рыночные стимулы, тогда как китайские корпорации действуют в условиях дирижизма, где государственные планы задействуют систему субсидий, квот и налоговых льгот. Присутствует расхождение во временных горизонтах: Toyota формирует цели до 2030 года, SAIC соотносит планы с национальной углеродной нейтральностью 2060. Однако конвергенция наблюдается в наборе инструментов – переход на платформы модульной электрификации, внедрение систем замкнутого цикла и развитие водородной инфраструктуры.

Критический анализ выявил, что Volkswagen декларирует снижение удельных выбросов CO₂ на 30% к 2030 году внутри европейской сети, тогда как Geely объявил о показателе —25% уже к 2028. Индикатор амбиции китайского бренда подкреплён госпрограммами «Новый энергетический автомобиль» и «Двойной кредит». В результате ускоренный технологический трансфер делает китайские заводы лидерами по скорости внедрения литий-железо-фосфатных аккумуляторов, что подтверждает эмпирический обзор Lin B. [10, С. 123—128].

Таблица 10 – Сравнение стратегических экологических приоритетов автоконцернов

Западная модель строится на рыночной самоорганизации: ETS-кредиты, SBTi-верификации и активистский капитал обеспечивают драйв. Китайская модель использует административный рычаг, когда министерские квоты на выбросы и субсидии на аккумуляторную химию ускоряют диффузию инноваций. В таблице 10 агрегированы эти различия, демонстрируя, что ключевой драйвер экополитики SAIC и GAC – национальная нормативная повестка, тогда как Volkswagen ориентируется на рыночное ценообразование углерода.

Переходим к сопоставлению механизмов взаимодействия со стейкхолдерами. Было обнаружено, что европейские и японские бренды опираются на партнёрские консультативные советы, где присутствуют профсоюзы и региональные НКО, тогда как китайские компании включают в диалог местные органы власти и комитеты Коммунистической партии. «Устойчивость корпорации в КНР немыслима без согласования природоохранной повестки с региональной администрацией» [35, С. 402—407]. Цитата акцентирует необходимость политико-институциональной координации, определяющей скорость внедрения новых технологий.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.