El sistema financiero a finales de la Edad Media: instrumentos y métodos

- -

- 100%

- +

Por su parte, M. Borrero hace lo propio con otro de los protagonistas clásicos del crédito medieval, el campesinado, centrándose en el análisis del endeudamiento del agro andaluz en el tránsito del medievo a la modernidad. La autora pone de manifiesto, en primer lugar, la omnipresencia del crédito en la sociedad rural del sur peninsular, constatando la presencia de campesinos de todas las condiciones en las tupidas redes crediticias, desde grandes propietarios hasta simples jornaleros. Seguidamente, el estudio de Borrero muestra cómo este recurso financiero permitió durante el siglo XV el desarrollo económico general de la economía andaluza, basada en buena medida en el comercio agropecuario. Y, por último, se constatan los perniciosos efectos que acabó teniendo este prolongado proceso de endeudamiento durante la primera mitad del siglo XVI, cuando las coyunturas negativas provocaron el empobrecimiento de muchos campesinos, que perdieron sus tierras e incluso la capacidad de endeudarse con el aval de su trabajo.

Pasando al ámbito urbano, C. Billen analiza el sistema financiero que se desarrolló en las ciudades meridionales de los Países Bajos durante el siglo XIV. Tras constatar la complejidad de dicho sistema, donde no siempre resulta fácil distinguir las fronteras existentes entre crédito público y privado ni entre altas finanzas y préstamos al consumo, la autora se centra asimismo en otro de los agentes financieros clásicos durante esta época: los mercaderes lombardos. Estos financieros, que se beneficiaron de la protección de las autoridades de la época, estaban presentes en todo el territorio y a todos los niveles de la economía urbana: depósitos, préstamos a corto plazo, aprovisionamiento, comercio textil… Junto a ellos, también se destaca la actividad fundamental de los cambistas, especialmente importante en las ciudades de Malinas y Brujas, y tomando como referencia el caso de Gante se pone de relieve, finalmente, el papel desempeñado por la hacienda urbana en el desarrollo financiero del territorio estudiado.

La relación entre fiscalidad pública y finanzas privadas constituye precisamente el objeto principal del trabajo de V. Baydal, que centra su atención en los cambistas que actuaron al servicio de la monarquía en el Reino de Valencia desde mediados del siglo XIII hasta mediados del siglo XIV. El desarrollo fiscal provocado por la multiplicación de las campañas militares en la Corona de Aragón ofreció, según el autor, importantes oportunidades de enriquecimiento a los banqueros autóctonos, especialmente a través del préstamo y la inversión en unos negocios fiscales cada vez más voluminosos. Especialmente importante fue la dinámica documentada durante las décadas centrales del trescientos en la ciudad de Valencia, donde algunos cambistas gestionaron los enormes subsidios concedidos por la capital y los tres estamentos del reino a la Corona, al tiempo que participaban en el arriendo de los impuestos indirectos (cises) que se establecieron para hacer frente a la deuda municipal (censal) contraída para hacer frente a dichos donativos.

Como es sabido, otro ejemplo paradigmático de las sinergias financieras creadas entre intereses públicos y privados fueron los Montes de Piedad creados en la península itálica durante la baja Edad Media y la época moderna. De ellos se ocupa M. G. Muzzarelli que, tras recordar su génesis y principales características, muestra de qué manera fueron sostenidos por la autoridad ciudadana: participando en su administración, asignándoles recursos municipales diversos, vinculándoles hospitales u otras instituciones benéficas, incentivando los depósitos o donativos de particulares, etc. Todo ello con el propósito de crear una banca pública capaz de proporcionar sus servicios financieros tanto a los ciudadanos necesitados, a quienes se ofrecía préstamos a bajo interés, como sobre todo a los gobiernos locales, especialmente a aquellos de grandes ciudades como Bolonia o Milán, que dispusieron de un línea de crédito en exclusiva en caso de urgencia.

Por último, una institución catalana de naturaleza similar a los monti, poco conocida hasta el momento, centra la atención del artículo final del volumen, obra de A. Galera. Se trata de la llamada Caja de las Cotidianas Distribuciones de la iglesia parroquial de S. Miquel de Cardona, cuya génesis se documenta entre 1350 y 1450 al calor del mercado de rentas censales que, como se ha dicho, se desarrolla en Cataluña y el resto de la Corona de Aragón. Esta singular institución constituye un ejemplo precoz del fenómeno denominado por la historiografía como «crédito caritativo», ejercido por instituciones eclesiásticas o asistenciales y dirigido a cubrir las necesidades de los estamentos sociales más necesitados de crédito: los artesanos o el campesinado, por ejemplo. Los préstamos, en forma de censales, tenían unos intereses que oscilaban entre el 5-7 % y su estudio nos muestra cómo la Iglesia catalana también fue convirtiéndose a la largo de la época bajomedieval y toda la moderna en un poderoso agente financiero.

CRÉDIT ET RENTES EN GRAIN DANS LES CAMPAGNES NORMANDES (XIIIe-XVe SIÈCLES): À PROPOS D’UNE ENQUÊTE EN COURS

Mathieu Arnoux Université Paris-Diderot, EHESS-CRH

Dans la littérature récente sur l’économie des campagnes médiévales, les redevances et paiements en nature relèvent plutôt de l’étude de la seigneurie que de celle du crédit, et les problèmes essentiels qu’ils soulèvent sont ceux de la dimension de domination sociale qu’intègrent ces redevances et des conditions de leur conversion en valeur monétaire.1 Il est vrai que la fréquence dans les définitions de rentes seigneuriales de prélèvements en nature additionnels aux paiements monétaires et souvent revêtus d’une forte charge symbolique a orienté la recherche dans une telle direction, mettant l’accent plutôt sur le contexte social de ces redevances que sur leur fonctionnement économique.2 Pour des raisons assez compréhensibles, en premier lieu à cause de la difficulté d’établir la valeur monétaire des produits versés, la recherche récente sur le crédit s’est peu intéressée au fonctionnement des contrats stipulés en subsistances, dont le fonctionnement reste obscur, même quand leur présence est établie.

PAYER DES RENTES EN GRAINS

La Normandie médiévale, dotée de sources abondantes et caractérisée par une monétarisation précoce des contrats, est un champ d’étude prometteur, en raison de l’abondance des mentions de paiements en grains, aussi bien de redevances seigneuriales que de versements liés à des contrats de crédit. Ces documents ont depuis longtemps été repérés et ils ont été utilisés dans des recherches sur l’histoire locale et les pratiques agraires.3 Récemment, Isabelle Theiller a pu mettre en lumière, à partir d’un dossier exceptionnel de chartes de l’abbaye Saint-Amand de Rouen et du prieuré conventuel de Bonne-Nouvelle, certains aspects juridiques et pratiques du fonctionnement de ce type de paiements.4 L’acte constituant une rente annuelle de 4 muids de froment, versée par les moines de Bonne-Nouvelle aux moniales de Saint-Amand, mettait fin au conflit qui opposait les deux communautés autour de la possession d’un domaine dans le pays de Caux. La renonciation des moniales à leurs prétentions sur le domaine était conditionnée au versement d’une rente à titre de dédommagement. Bien qu’il ne se soit pas agi à proprement parler d’un acte de crédit, l’accord recourait à un instrument essentiel dans ce secteur conclu et indiquait avec beaucoup de précision les modalités du paiement: celui-ci devait intervenir entre la Saint-Michel et l’octave de la Saint-André, sur le marché au blé de Rouen par 4 vendredis, chaque muid au prix de 4 sous à la somme de moins que le meilleur blé.5

La charte rouennaise offre une attestation précoce d’un type de clause contractuelle que l’on trouve en grandes quantités dans les archives normandes à partir du XIIIe siècle et jusqu’à la fin du XVe siècle, en particulier dans les registres des tabellions. Une telle manière de prescrire le paiement d’une redevance en grain ne doit cependant pas être considérée comme spécifique à la Normandie: on trouve par exemple une clause analogue, quoique moins précise dans un bail à ferme passé en 1279 pour un moulin appartenant au chapitre de Notre-Dame de Paris à Rozay-en-Brie. Dans ce cas, le fermier tiendra le bien «pour deux muids de blé, c’est-à-dire un muid de froment à six deniers de moins (littéralement après) le meilleur blé et un muids d’avoine bonne et légitime, à rendre et payer aux dits doyen et chapitre chaque année durant ladite ferme, à Rozay à ses dépens et risques, à savoir une moitié, tant blé qu’avoine, à Noël et l’autre moitié à la fête de la Nativité de saint Jean-Baptiste».6 De telles précisions renvoient à une définition bien établie et conventionnellement acceptée des qualités de céréales commercialisées. La mention régulière d’une décote par rapport au «meilleur blé», c’est-à-dire le plus coûteux qu’on puisse trouver sur le marché au jour de référence, vise à modérer les risques de spéculation en fixant au grain dû un prix moyen, ou «juste» par rapport à la catégorie choisie, par une opération bien comprise par les parties.

Un document du milieu du XIVe siècle permet d’aller un peu plus loin dans la compréhension de l’évaluation monétaire des redevances en grains. L’affaire oppose des habitants du village de Martragny, non loin de Bayeux, aux fermiers des revenus du duc de Normandie (il s’agit alors du fils aîné du roi Philippe VI, le futur roi Jean le Bon). Dans un jugement rendu en 1344 et ayant valeur de jurisprudence sur le sujet, le vicomte de Caen (c’est-à-dire le juge royal), après enquête sur place, ordonne aux percepteurs des revenus domaniaux du duc de Normandie de s’en tenir à la pratique accoutumée en ce qui concerne le paiement des rentes en grains dus à Pâques, c’est à dire d’évaluer le grain au prix fixé à la mi-carême sur le marché caennais, sans aucune augmentation:

reporté fut sanz descort que ledit mons. Henry, ceus de qui il a cause et les autres genz tenanz de la dite ferme ont esté de tout temps et doivent estre quittes poair paier les blez que il doivent chascun selon sa quantité tel pricz comme l’asseurement qui mis y est a Caen en temps de la my karesme ou environ, ne a plus ne les pevent ne ne doivent contraindre les fermiers.7

Cet encadrement très précis, renvoyant pour l’établissement du prix à payer pour les redevances en grain à un prix conventionnel connu de tous, donne lieu à partir du XVe siècle à l’établissement de documents juridiques particuliers, les «apprécies des rentes», proclamées annuellment en justice par les magistrats royaux ou seigneuriaux pour servir de base à la pérception des redevances et au paiement des rentes.8 Il est indispensable de prendre en compte ce contexte institutionnel pour comprendre le fonctionnement des contrats de crédit prévoyant des paiements en grains, dont le formulaire souvent abrégé et très allusif ne permet pas de reconstituer l’ensemble de l’opération. Dans certains cas, comme ceux qui ont été mentionnés ci-dessus, les versements en grain correspondent à des redevances seigneuriales ou domaniales. Mais une très grande partie d’entre eux résultent de contrats de court terme, observables seulement à partir des archives notariales, ou de constitutions de rentes, dont les titres se trouvent aussi bien chez les notaires que dans les fonds seigneuriaux ou ecclésiastiques.

Un petit dossier de 4 contrats passés en 1388 devant les tabellions de Bernay (Annexe 5) permet d’observer des opérations à court terme sur de petites quantités de froment (1 à 2 sextiers), menés sur les marchés de Bernay et de Brionne, dont les mesures sont utilisées comme références. Deux d’entre elles concernent l’engagement de payer à la Saint-Michel, les quantités de blé reçue, le prix à acquitter étant le plus haut qui sera observé sur le marché jusqu’à la Saint-Clair (18 juillet) c’est-à-dire probablement jusqu’au début des opérations de récolte. Les deux autres portent sur des ventes à terme de blé à livrer à la Toussaint pour l’un, à Noël pour l’autre, portant l’un et l’autre la mention du prix qui sera payé par rapport à celui du «meilleur blé»: 2 sous de moins au sextier dans le premier cas 2 deniers de moins, sans doute à la somme, dans le second cas. Les différences entre les contrats sur la nature de la mesure, comble ou rase, ou sur la présence d’une clause d’obligation de corps suggèrent que de telles transactions s’inscrivent dans un marché complexe où chaque contrat porte des nuances subtiles dont l’historien ne peut le plus souvent rendre compte. Pour autant, leur fonctionnement est clair: la plupart des contrats sont passés sur la base d’un versement à la Saint-Michel, plus rarement à Noël, c’est-à-dire au moment où l’offre est à son maximum sur les marchés, avec le solde de la récolte précédente et l’arrivée de la récolte nouvelle et où la demande est aussi très forte, en raison des semailles à venir. Dans ces conditions, on peut penser que le prix d’équilibre atteint sur le marché reflètera assez fidèlement la valeur du stock localement disponible. C’est lui qui servira de référence pour le paiement des rentes aux deux termes de Saint-Michel et de Pâques. Les contrats portant sur des grains à payer au prix plafond atteint dans les jours qui précèdent la récolte sont beaucoup plus rares. Ils ne constituent jamais de rentes perpétuelle ni même sur plusieurs récoltes. Il peuvent s’interpréter comme un second marché à très court terme, de nature plus clairement spéculative.

LA RENTE: INSTRUMENT DE CRÉDIT ET INSTRUMENT DE GESTION

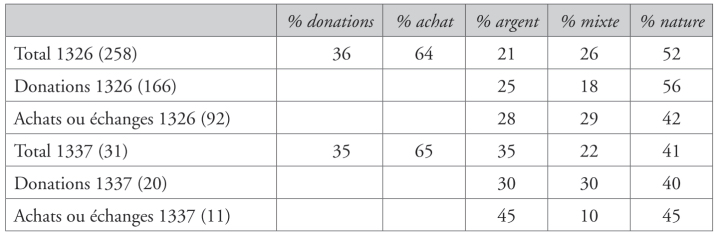

Une analyse fondée sur l’examen d’actes isolés peut être suggestive, mais plus difficilement démonstrative. Il est donc nécessaire d’utiliser des sources permettant d’élargir la perspective au marché du crédit dans son ensemble. C’est le cas pour les «lettres d’amortissement» délivrée dans la première moitié du XIVe siècle par l’administration royale aux communautés religieuses pour confirmer, moyennant paiement d’une taxe, les revenus acquis, dont en particulier les rentes.9 Pour l’Hôtel-Dieu de Coutances, l’un des plus importants dans l’ouest de la Normandie, deux lettres détaillées nous sont parvenues: l’une, de 1326 énumère 256 rentes acquises depuis un tiers de siècle; dans l’autre, de 1337 sont mentionnées 31 rentes acquises depuis une décennie.10 Si les contrats ne sont pas datés, le prix versé, la composition (rente en argent, en nature ou mixte) et le mode d’acquisition (donation ou achat/échange) des revenus sont spécifiés. La proportion identique de donations et d’achats ou échanges dans les deux lettres suggère que l’hôpital a une certaine continuité dans ses choix de gestions, en l’occurrence dans la conversion des sommes reçus en nouvelles rentes. De même, la répartition des rentes entre celles qui sont versées seulement en espèces et celles qui comprennent tout ou partie de paiement en nature (en céréales) reste relativement stable quelle que soit la date et le mode d’acquisition: on peut penser qu’elle reflète l’état du marché du crédit à Coutances.

FIGURE 1

Rentes reçues ou acquises par l’Hôtel-Dieu de Coutances d’après les lettres d’amortissement de 1326 et 1337

Une analyse plus fine des rentes montre que les rentes acquises par l’hôpital, moins nombreuses, sont aussi d’une valeur moins élevée que les rentes qui lui ont été offertes. Elles sont aussi plus fréquemment stipulées en nature. Ce choix traduit peut-être la volonté des gestionnaires de l’Hôtel-Dieu de rééquilibrer les revenus de la maison entre autonomie alimentaire et capacité d’investissement. Dans le même diocèse, l’étude des rentes acquises par l’hôpital de Saint-Lô entre 1325 et 1340 permet une comparaison utile. On y retrouve le rapport 2/3-1/3 entre donations et achat, mais le rapport entre rentes en espèces et rentes monétaires est complètement différent: les rentes monétaires et mixtes constituent en effet l’essentiel du stock: 62 sur 74. Une telle divergence traduit sans doute la différence entre le crédit proposé à Coutances, qui est avant tout un gros marché de denrées agricoles, et à Saint-Lô, très grosse place drapante (de plus de 4000 feux en 1340) où le crédit prend une forme très massivement monétaire. On note l’apparition dans la liste de Saint-Lô de très petites rentes (moins de 3 sous), sans doute analogues aux petites rentes en céréales, si nombreuses à Coutances. On retrouve dans les revenus achetés par l’hôpital une proportion plus forte de rentes en nature sans doute par volonté d’accroître l’autonomie alimentaire de l’hôpital en période de cherté des subsistances.

FIGURE 2

Rentes reçues ou acquises par l’hôpital de Saint-Lô (1325-1340)

UNE ÉTUDE DE CAS: LA PAROISSE DE THAON

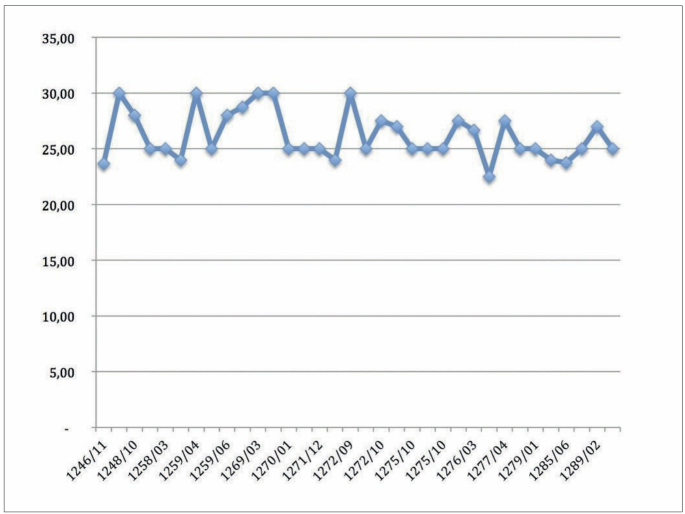

Les lignes qui précèdent ont permis de montrer que les rentes payées en céréales s’inscrivent dans un paysage institutionnel complexe et constituent des instruments adaptés à des fonctions économiques diverses. L’analyse d’un dossier local peut permettre d’illustrer ce dernier point et d’éclairer les motivations des acteurs de ce marché singulier. L’un des plus intéressants de ce point de vue est celui des chartes de l’abbaye cistercienne de Savigny pour le bourg de Thaon, situé entre Cean et Bayeux, non loin du village de Martragny évoqué plus haut.11 Son église paroissiale des XIe et XIIe siècles, l’une des plus belles de Normandie, entra au milieu du XIIe siècle sous le patronage des moines, qui ne purent jamais, cependant, établir un prieuré sur place, sans doute en raison de la volonté d’indépendance des paroissiens et de leurs clercs.12 L’abondant dossier de chartes de la fin du XIIe et du XIIIe siècle conservé dans le chartrier de l’abbaye montre que les moines, malgré leur faible implantation locale ne cessèrent pas, jusqu’à la fin du XIIIe siècle d’investir dans l’agriculture locale, en rachetant progressivement toutes les dîmes paroissiales dans un premier temps, en acquérant des terres, accensées ou louées ensuite aux habitants du lieu, puis, dans la seconde moitié du XIIIe siècle, en acquérant des rentes en céréales. Il est ainsi possible de constituer un dossier de plus de 60 actes d’achat d’immeubles passés entre 1216 et 1296, pour lesquels les moines déboursèrent une somme respectable d’environ 350 livres tournois, soit une moyenne de 5 livres 12 sous par achat. Dans ce total, les 44 actes portent sur des rentes perpétuelles en froment, acquises par les moines entre 1246 et 1289, représentent une somme d’environ 250 livres, soit les deux tiers du total, pour une valeur moyenne équivalente. Le formulaire assez simple des actes, qui indiquent clairement le prix versé pour l’achat et la quantité de froment à verser aux moines chaque année, en mesure locale, permet pour chaque contrat de calculer la valeur du quartier de froment de rente. Il est ainsi possible d’en connaître l’évolution sur une période assez longue.

FIGURE 3

Valeur du quartier de froment de rente à la mesure de Thaon en sous tounois (1246-1289)

La courbe ainsi constituée (figure 3) prend toute sa signification si on examine les quatre transactions clairement exorbitantes, par excès ou par défaut, dont les prix au quartier sont respectivement de dix neuf sous, une livre (20 s.), une livre et 18 sous (38 s.) et d’une livre et 16 deniers (21,33 s.). Les deux premières, sont conclues en mars 1257 et mars 1271, par les deux membres d’une même famille, Roger et Raoul Ade. Le second acte ne correspond pas à la constitution d’une rente, mais au transfert d’une rente préexistante, ce qui pourrait expliquer le rabais consenti par son vendeur. Le fait que le premier contrat soit stipulé en monnaie du Mans (alors sortie de l’usage et immobilisée à une valeur d’un tournois et demi pour un manceau) peut s’interpréter de la même manière: il s’agirait alors d’une rente constituée antérieurement à la conquête capétienne du Duché, en 1204. Dans cette hypothèse, ce prix bas ne résulterait pas d’un rabais consenti par le vendeur, mais correspondrait plutôt au prix initial payé lors de la constitution de la rente. Une autre transaction au pris bas, est conclue en mars 1274 par un bourgeois de Caen, le seul acteur du dossier étranger au lieu. Enfin, le prix exorbitant de 38 livres payé par les moines en mars 1374 au prêtre Richard Geoffroy pour une rente de cinq quartiers de froment inclut selon toute probabilité le paiement d’un autre bien, peut-être de nature sociale, à cet homme qui n’est pas un cultivateur. La courbe corrigée qui résulte de l’exclusion de ces valeurs extrêmes (figure 4) possède une allure assez différente: sur les quatre décennies envisagées, la valeur du quartier de froment de rente évolue entre 22 sous et demi et 30 sous, et 14 des 35 transactions examinées sont conclues au prix 25 sous le quartier, qui constitue donc une sorte de référence pour ce marché.

Le dossier de Thaon fournit aussi des informations intéressantes sur la fonction des rentes en céréales en tant qu’instrument de crédit, dans un marché dont les rentes constituent l’essentiel. À la différence des institutions hospitalières, qui doivent affronter quotidiennement le problème de l’entretien et de la nourriture de leurs assistés, les moines de Savigny n’ont pas à Thaon une communauté monastique qu’il faudrait alimenter et leur abbaye, qui se trouve à plus de cent kilomètres, ne peut être destinataire des céréales payées sur place. Il faut sans doute mettre ces achats en relation avec l’achat en 1232 d’une maison dans le quartier portuaire de Caen à l’un des principaux marchands de la ville, Guillaume de Varaville. La présence de plusieurs bourgeois de Caen parmi les acheteurs ou vendeurs de rentes en céréales à Thaon suggère que ce marché céréalier appartenait à l’aire d’approvisionnement caennaise.13 Ce point est confirmé par l’abondance des mentions de redevances stipulées à la mesure de Caen relevées par Fr. Neveux dans la région ainsi, ponctuellement, que par le jugement cité plus haut sur les redevances des habitants de Martragny.14

FIGURE 4

Valeur du quartier de froment de rente à la mesure de Thaon en sous tounois (valeurs moyennes 1246-1289)

Destinataires à Thaon et dans les paroisse voisine du Fresne et de Canilly d’importantes quantités de céréales en raison des dîmes qu’ils y avaient rassemblées et des redevances reçues pour leurs terres, les moines de Savigny étaient des acteurs important du marché céréalier local, où ils disposaient à la fois de revenus en espèces et en nature ce qui leur permettait d’arbitrer en faveur de l’investissement le plus avantageux de leurs ressources. Deux contrats (annexes 4 et 5) impliquant des opérateurs caennais signalent par ailleurs l’existence sur ce marché de rentes en orge et de contrats à court terme mais l’abbaye paraît n’avoir été intéressée que par les contrats portant sur le froment. Par rapport aux dossiers de même ampleur conservés dans les archives de Savigny et conservant d’autres possessions de l’abbaye, celui de Thaon se caractérise par l’importance des achats de rentes en céréales, peu fréquentes par ailleurs. Il s’agit sans aucun doute d’un choix économiquement réfléchi, selon l’usage cistercien, qui permet aux religieux de participer dans les meilleures conditions à l’essor du marché céréalier caennais et sans doute au commerce de grain à destination de l’Angleterre, alors en pleine croissance.

Une étude plus précise, mais sûrement difficile à mener, serait nécessaire pour comprendre les raisons qui poussaient les habitants de Thaon à entrer dans une relation de crédit stipulée en céréales. Pour aller plus loin, nous manquons de connaissances précises sur les unités de mesure des surfaces et des produits, la production locale et les rendements à la surface et à la semence, sur le niveau et l’évolution des prix des denrées, et sur la valeur de la monnaie. La nature du processus de fixation du prix de la rente en grain nous reste donc mystérieuse, même si l’étroitesse de ses oscillations et, dans le cas de Coutances, la stabilité du rapport entre rentes en nature et rentes en numéraire, laissent penser qu’il est assez peu affecté par les variations du prix du grain. Par ailleurs, chaque rente étant assise sur une ou plusieurs propriété qui sert de gage à son paiement, on pouvait se demander si la valeur de ce gage n’influence pas le prix de la rente, mais rien ne permet d’argumenter en ce sens ou d’interpréter ces contrats comme de pures hypothèques.