Бунтари. Биографии 8 необычных топ-менеджеров и их феноменальные истории успеха

- -

- 100%

- +

The Outsiders: Eight Unconventional CEOs and Their Radically Rational Blueprint for Success

William N. Thorndike, Jr.

© 2012 William N. Thorndike, Jr.

Published by arrangement with Harvard Business Review Press (USA) via Alexander Korzhenevski Agency (Russia)

© Сайфуллина А.Д., перевод на русский язык, 2025

© Агеева М.Д., иллюстрации, 2025

© Шуклин А.С., обложка, 2025

© ООО «Издательство «Эксмо», 2025

Предисловие

Селение Синглтоново

По-настоящему выдающемуся гендиректору почти невозможно переплатить… однако найти такого непросто.

– американский предприниматель Уоррен БаффетТвою суть составляет то, что о тебе говорят заслуги.

– тренер по американскому футболу Билл ПарселсУспех не бывает бесследным.

– предприниматель и филантроп Джон ТемплтонКого из гендиректоров вы сочли бы лучшим за последние пятьдесят лет?

Подавляющее большинство наверняка вспомнит Джека Уэлча. И понятно почему. Уэлч два десятилетия, с 1981 по 2001 год, руководил деятельностью одного из наиболее знаковых американских предприятий – General Electric. Именно при Уэлче акционеры получали особенно крупные дивиденды: совокупный годовой доход составлял 20,9 %. Достаточно было вложить доллар, едва Уэлч заступил на должность, чтобы, когда тот передал бразды правления Джеффри Иммельту, получить немыслимые сорок восемь долларов.

Уэлч был и деятельным управленцем, и искусным переговорщиком. О его энергичности впору слагать предания: он постоянно наведывался в наиболее отдаленные из подразделений General Electric, без устали оценивал труд нижестоящих руководителей и вечно переводил их с места на место, а также разрабатывал всеохватные начинания с диковинными наименованиями вроде «Шести сигм» или «Всеобщего управления качеством». Нравом Уэлч обладал живым и задиристым, а еще обожал взаимодействовать с представителями Уолл-стрит и деловых изданий. Лучи славы ни капли его не смущали, и он, покуда руководил General Electric, частенько появлялся на обложке делового журнала Fortune. Даже отойдя от дел, Уэлч время от времени мелькал в заголовках благодаря очередному неоднозначному заявлению по тому или иному деловому вопросу, в том числе относительно решений своего преемника. А еще Уэлч написал две книги о грамотном руководстве, обе из которых названы воинственнее некуда.

Умение взбудоражить общественность и непревзойденные деловые успехи привели к тому, что все принялись равняться на Уэлча как на образец генерального директора с особенным подходом к руководству. Особенности его подхода – постоянно отслеживать, что происходит на предприятии, непрерывно общаться с представителями фондового рынка и плясать исключительно от стоимости акций. Но можно ли назвать Уэлча лучшим генеральным директором за последние пятьдесят лет?

Ни в коем случае.

Чтобы понять почему, важно для начала определить, какие показатели наиболее точно отражают способности генерального директора. Совсем как профессиональные спортсмены, генеральные директора усердно работают над числовыми показателями. Вот только у питчеров в бейсболе можно однозначно измерить уровень подачи; качество работы хирурга определяется частотой осложнений; вратарей в хоккее оценивают через отношение пропущенных за час шайб к общему времени на льду. А единого общепринятого подхода, позволяющего сравнивать достижения гендиректоров, до сих пор не вывели. Деловые издания даже не пытаются высчитывать, кто справляется с руководством лучше прочих.

Нет – они, как правило, смотрят исключительно на крупнейшие, именитейшие предприятия, которые входят в сотню самых прибыльных по рейтингу журнала Fortune. Вот почему их руководители так часто появляются на обложках ведущих деловых изданий. Получается, журналисты оценивают гендиректоров по выручке и прибыли. Это как если бы спортивные издания размещали на своих обложках исключительно самых высоких питчеров или самых широкоплечих вратарей. Вот только истинным мерилом величия гендиректора выступает не рост продаж, дохода или количества сотрудников, а увеличение стоимости акций.

Успешность ведь измеряется не в доходности как таковой, а в доходности относительно соперников и рынка в целом. Чтобы измерить успешность гендиректора, достаточно знать три показателя: совокупный годовой доход, который, пока тот пребывал на должности, получали акционеры; доходность в течение того же времени на предприятиях конкурентов и доходность в отношении ко всему рынку (которая обычно определяется фондовым индексом S&P 500).

Очень важно учитывать, какие обстоятельства сопровождали успех: в значительной степени определять успешность гендиректора способны события в начале и конце пребывания того на должности.

Уэлч, к примеру, приступил к работе в 1982 году – едва ли не одновременно с тем, как наступило время особенно потрясающего «бычьего рынка», сохранявшегося почти неизменным вплоть до начала 2000 года. В то замечательное время акции предприятий из списка S&P приносили в среднем по 14 % дохода ежегодно – это раза в два больше, чем указанные акции приносят в среднем вообще. Одно дело – обеспечивать 20 % дохода в столь благоприятное время. И совсем другое – в годы, когда раз за разом наступает рынок «медвежий», причем наихудшего толка.

Объясню на примере бейсбола. С середины до конца 1990-х годов все сидели на стероидах. Тогда для нападающей стороны было вполне естественно в среднем выбивать по двадцать девять хоумранов[1] за игру (лучшие показатели вообще не опускались ниже шестидесяти). Но когда Бейб Рут[2] выбил двадцать девять хоумранов, он изменил бейсбол навсегда – показав, насколько в игре решает сила. И всё потому, что тогда шел 1919 год и подобные достижения (побившие предыдущий рекорд 1884 года) казались невозможными. Напомню: важно, какие именно обстоятельства сопровождали успех.

Еще, когда оцениваешь заслуги гендиректора, необходимо учитывать его успешность в сравнении с соперниками. А значит, чем шире круг конкурентов, с которыми сравнивают гендиректора, тем лучше. Совсем как в игре в двойной бридж, у предприятий, занятых в одной отрасли, на руках похожие карты. И способности руководителя определяются уже не столько внешними обстоятельствами, сколько различиями долгосрочного толка.

Рассмотрим, к примеру, горнодобывающие предприятия. Почти невозможно сравнивать успешность гендиректора золотодобывающего предприятия в 2011 году, когда стоимость золота превышала 1900 долларов за унцию, и в 2000 году, когда та держалась на уровне четырех сотен. Разве в ответе генеральный директор золотодобывающего предприятия за стоимость базового актива? Всё, что такому директору остается, – это обеспечивать акционерам наибольшую доходность при тех картах, что имеются на руках здесь и сейчас. Поэтому сравнивать гендиректоров при оценке их успешности вернее всего тогда, когда они работают при прочих равных.

Гендиректора можно считать «успешным», если тот обеспечивает доход выше, чем гендиректора конкурентов и сам рынок. Согласно такому подходу, Уэлч, вне всяких сомнений, был гендиректором успешным – поскольку, пока был на должности, в доходности обходил индекс S&P в 3,3 раза.

Вот только Уэлч даже рядом не стоял с Генри Синглтоном.

* * *Известный ныне лишь узкому кругу вкладчиков да знатоков, Генри Синглтон был выдающимся человеком с необычным для гендиректора прошлым. Он был математиком мирового уровня, обожал играть в шахматы вслепую, а еще, пока учился в докторантуре Массачусетского технологического института по направлению электротехники, создал первый в учреждении компьютер. В ходе Второй мировой войны он придумал «размагничивать» корабли, чтобы союзники могли проплывать незамеченными мимо радаров, а в 1950 году – инерциальную навигацию, которая до сих пор используется на большинстве военных и пассажирских воздушных судов. Только после этого, в начале 1960-х годов, он основал промышленный конгломерат Teledyne и стал одним из величайших генеральных директоров, что знало человечество.

Конгломераты в 1960-е, совсем как интернет-компании сегодня, чаще всего выходили на открытый рынок. Однако Синглтон руководил очень необычным конгломератом. А если точнее, то принялся выкупать его акции еще задолго до того, как он обрел всенародную известность, в итоге став держателем 90 % из них. Причем Синглтон не выплачивал дивидендов, не заострял внимания на прибыли в угоду движению денежных средств, управлялся с абсолютно децентрализованным предприятием и никогда не дробил акций, стоимость которых на Нью-Йоркской фондовой бирже оставалась непревзойденной бо́льшую часть 1970–1980-х годов. Синглтона называли «Сфинксом» за то, как неохотно он беседовал что с аналитиками, что с журналистами. А еще Синглтон ни разу не появился на обложке журнала Fortune.

Синглтон был иконоборцем, а избранный им своеобразный путь неизменно становился поводом для обсуждений и беспокойства среди представителей Уолл-стрит и деловых изданий. Как показал опыт, Синглтон упрямо действовал по-своему не напрасно. Долгосрочная доходность его более прославленных конкурентов в среднем составляла непримечательные 11 % в год, что лишь ненамного превышало индекс S&P 500.

А вот Синглтон, который руководил конгломератом Teledyne почти три десятилетия, обеспечивал инвесторам доход аж в целых 20,4 %. Вложи вы в Teledyne один доллар в 1963 году – и в 1990, когда Синглтон накануне особенно тяжелого «медвежьего рынка»[3] покинул должность, вам вернулось бы 180. Тот же доллар, вложенный на указанный промежуток в бо́льшую часть конгломератов, превратился бы всего лишь в 27; а инвестируй вы его в индекс S&P 500 – в несчастные 15. Синглтон совершил невероятное – превысил индекс больше чем в двенадцать раз.

Согласно нашему подходу, Синглтон как гендиректор был намного круче, чем Джек Уэлч. У первого просто лучше показатели: он не только превзошел доходность рыночную и конкурентов, но и превосходство это выдерживал дольше (двадцать восемь лет, в то время как Уэлч – двадцать), к тому же в такой среде, которая включала в себя несколько протяженных «медвежьих рынков».

Рос конгломерат Teledyne ровно так же, как иные ему подобные. И успех Синглтона проистекал в первую очередь из того, как ловко он освоил важное и при этом в чем-то непостижимое искусство распределения капитала. Другими словами, Синглтон умел выбирать, куда размещать доступные предприятию средства, чтобы получить наивысшую доходность по акциям. Предлагаю теперь наскоро разобраться в сути распределения капитала и причинах, по которым с данным распределением успешно справляются отнюдь не все гендиректора.

* * *Чтобы преуспеть, генеральный директор должен осиливать две задачи: грамотно управлять деятельностью предприятия и разумно распоряжаться средствами, полученными благодаря этой деятельности. Большинство гендиректоров (и те книги по руководству, что они пишут да читают) сосредоточены на первой задаче – которая, несомненно, важна. Однако Синглтон бо́льшую часть сил бросил на вторую.

Вообще, гендиректор способен размещать капитал в пяти направлениях. Можно вложиться в деятельность имеющегося предприятия, купить новое, выплатить дивиденды, погасить долг либо выкупить акции (стоимость которых повышается одним из трех способов: либо через внутренний денежный поток, либо через выпуск долгового обязательства, либо через привлечение капитала). Примем перечисленные способы за совокупный набор мер. Доход акционеров с течением длительного времени определяется в основном тем, какие меры гендиректор выберет (и не выберет) из совокупного набора. Короче говоря, если два предприятия работают одинаково плодотворно, исход для акционеров будет определяться исключительно тем подходом, согласно которому распределяется капитал.

Распределение капитала – это то же вложение; получается, генеральный директор, когда распределяет капитал, его одновременно с тем вкладывает. И эта обязанность генерального директора, если так посудить, в чем-то важнее всех прочих. Однако в ведущих бизнес-школах вообще не учат распределять капитал. Как отмечает Уоррен Баффет, к указанной задаче в итоге готовы лишь немногие гендиректора:

Руководители многих предприятий не умеют распределять капитал. И это неудивительно. Многие начальники занимают свои должности потому, что проявили себя в рекламе, производстве, проектировании, управлении, а порой – в умении налаживать связи. Вот только гендиректору – и никому другому – до́лжно распределять капитал, чему запросто не научиться. Приведу пусть и не совсем уместный пример: представьте, что чрезвычайно одаренный музыкант стремился бы не выступить однажды в Карнеги-Холл, а стать председателем Федеральной резервной системы.

Неопытность напрямую и в значительной степени сказывается на доходности акций. Вот как Баффет подчеркивал, чем чревато неумение гендиректоров распределять капитал: «Проработавший десятилетие гендиректор, чье предприятие ежегодно удерживает доход в 10 % от чистых активов, отвечает за распределение более 60 % всего капитала, что задействован на предприятии».

Синглтон как никто другой знал, куда стоит размещать капитал, и выбирал меры, о которых конкуренты даже не задумывались, благодаря чему по прошествии десятилетий акционеры получили внушительный доход. К примеру, Синглтон сосредоточился на целевых приобретениях и раз за разом выкупал ощутимое количество акций. При этом выпускал акции неохотно, часто использовал заемные средства и вплоть до конца 1980-х не выплачивал дивидендов. Что же делали другие конгломераты? Распределяли капитал прямо противоположным образом: вовсю выпускали акции и приобретали предприятия, выплачивали дивиденды, не спешили выкупать доли предприятия и в целом реже использовали заемные средства. То есть конкуренты пользовались другим подходом – и получили иной результат.

В широком смысле распределение капитала может восприниматься как распределение ресурсов и включать в себя распоряжение в том числе ресурсом людским. Синглтон явно отличился и с этой точки зрения.

В частности, он яро поддерживал предельную децентрализацию управления на подчиненных ему предприятиях, ограничивал число руководителей высшего звена, а ответственность и полномочия возлагал в основном на управленцев на местах.

Это совсем не походило на то, как вели деятельность конкуренты, в огромном количестве нанимавшие заместителей и менеджеров всех мастей в головной офис.

На поверку оказывается, что наиболее выдающиеся, по-настоящему великие гендиректора последних пятидесяти лет как нельзя лучше умели распределять ресурсы. Стоит приглядеться, как выясняется, что подход оных весьма напоминает подход Синглтона.

* * *В 1988 году Уоррен Баффет написал статью об инвесторах, которые, с одной стороны, могли похвастаться безупречным послужным списком, а с другой – верностью основополагающим ценностям, выведенным именитыми преподавателями из Колумбийской бизнес-школы, Бенджамином Грэмом и Дэвидом Доддом. Подход Грэма и Додда оказался прорывным во времена, когда принято было полагаться на стоимость чистых активов. Суть его подразумевала, что следует приобретать предприятия, бумаги которых продаются с существенными скидками.

Баффет, чтобы показать, насколько очевидно и при этом чрезвычайно положительно правила Грэма и Додда влияют на доходность инвестиций, предлагал вообразить соревнование по подбрасыванию монетки, за которым следит вся страна. Мол, представьте, что двести двадцать пять миллионов американцев ежедневно ставят по доллару на то, орел выпадет или решка. Проигравшие единожды при этом из игры выбывают, в то время как победители всё заработанное ставят опять. Ставки в итоге растут. Спустя двадцать дней в игре останется двести пятнадцать человек, каждый из которых получит чуть больше миллиона. Как подчеркивает Баффет, исход объясняется не иначе как вероятностью. С таким же успехом ставки могли делать орангутаны. Однако тут Баффет добавляет:

Но что будет, если выяснится, что четыре десятка из победивших орангутанов живут в одном и том же зоопарке? Вы наверняка решите: дело в зоопарке… Ученые охочи до подобных закономерностей. Допустим, вы пытаетесь понять, что вызывает некий редкий вид рака. И тут обнаруживаете, что четыреста случаев этого рака приходится на небольшой шахтерский городок. Естественно, вам захочется разобраться, какое там качество воды, кем трудятся заболевшие и тому подобное. То же и с несоизмеримо малым количеством тех, кто преуспел в столь непредсказуемом деле, как инвестиции: все они происходят из небольшого селения умных людей. Селения под названием Грэм-да-Додд.

Как писала историк Лорел Ульрих, «женщины, которые хорошо себя ведут, не имеют шанса войти в историю». Быть может, и «правильные» гендиректора редко разбивают наголову что рынок, что соперников? Совсем как в мире инвестиций, в мире руководства лишь изредка встречаются личности поистине выдающиеся. И неудивительно, что если перечислять их, то выйдет список из сплошных бунтарей.

Примечательные гендиректора, что представлены в этой книге, руководили предприятиями как на растущих, так и на падающих рынках, причем в самых разнообразных областях деятельности: и производства, и СМИ, и обороны, и потребительских товаров, и инвестиций. Упомянутые личности руководили предприятиями самых разных размеров и стажа. Ни у одного из них не было заведомого преимущества перед соперниками в виде передовой и готовой к применению ритейл-концепции или чего-то в этом духе. Однако все на голову превзошли конкурентов.

Совсем как Синглтон, каждый выработал неповторимый подход к делу, который существенно отличался от общепринятых. И зачастую становился предметом яростного обсуждения и порицания со стороны как соперников, так и деловой прессы. Что еще любопытнее, правила работы каждый из руководителей выводил независимо, однако все в итоге оказались бунтарями одного и того же склада. Другими словами, их подходах наблюдаются закономерности, которые возможно перевести в руководство по успеху, если исчислять оный в чрезвычайно высокой доходности.

Гендиректора из этой книги будто существовали в отдельной вселенной, в которой руководители, что придерживаются общего свода правил, общего мировоззрения, получают право обитать в небольшом селении для умнейших мира сего. Можете назвать это селение Синглтоново. В нем обитают отборные руководители, которые, в числе прочего, осознают, что:

• важнейшая задача гендиректора – распределение капитала;

• с течением длительного времени важен не общий рост или размер предприятия, а увеличение стоимости одной акции;

• долговременная ценность определяется не заявленной прибылью, а денежным потоком;

• предприимчивый дух царит на децентрализованных предприятиях, и на них же ниже затраты и «недовольство»;

• долговечный успех невозможен, если не мыслить независимо, а советы извне (от аналитиков Уолл-стрит, журналистов и так далее) лишь отнимают время да отвлекают попусту;

• порой нет лучше вложения, чем в собственные акции;

• приобретай предприятия неторопливо… но в нужную минуту – решительно.

Любопытно, что бунтарский дух во многих случаях подкрепляется местоположением. Предприятия, которыми руководили обсуждаемые здесь гендиректора, располагались в таких городах, как Денвер, Омаха, Лос-Анджелес, Алегзандрия, Вашингтон и Сент-Луис – то есть вдали от средоточия денег меж Бостоном и Нью-Йорком. Расстояние ограждало и от назойливо жужжащих расхожими мудростями представителей Уолл-стрит (двое из упомянутых здесь гендиректоров с северо-запада США особенно любили прятаться непонятно где: Ричард Смит работал в помещении, что располагалось в дальнем конце торгового центра, а Том Мёрфи обосновался посреди Манхэттена в шестидесяти кварталах от Уолл-стрит).

При этом у обитателей Синглтоново, то есть гендиректоров-бунтарей, наблюдался любопытный набор черт: они, как правило, были до того бережливы, что об этом впору слагать предания. А еще скромными, расчетливыми и недооцененными. И при этом людьми семейными – теми, что готовы уйти с работы пораньше ради школьного мероприятия. На первый взгляд казалось, будто это и не гендиректора никакие. Они не выступали с торжественными и рекламными речами и не посещали Всемирного экономического форума. Они редко появлялись на обложках деловых изданий и не писали книг с советами по руководству. Они не стремились никого зарядить показным дружелюбием и обаяния тоже не источали.

Они очень отличались от таких именитых гендиректоров, как Стив Джобс, или Марк Цукерберг, или основатель сети Walmart Сэмюэл Уолтон, или руководитель Southwest Airlines Херберт Келлехер. Перечисленные умы стали Исааками Ньютонами деловой среды. На каждого из них снизошла – резко, будто сорвавшееся с ветки яблоко, – чрезвычайно яркая задумка, которую каждый затем воплощал упорно, в болезненной одержимости. Вот только события и обстоятельства этих людей окружали вообще очень отличные от тех, с которыми сталкивается большинство руководителей предприятий. И опыт указанных личностей, как следствие, невозможно перевести в надежные законы.

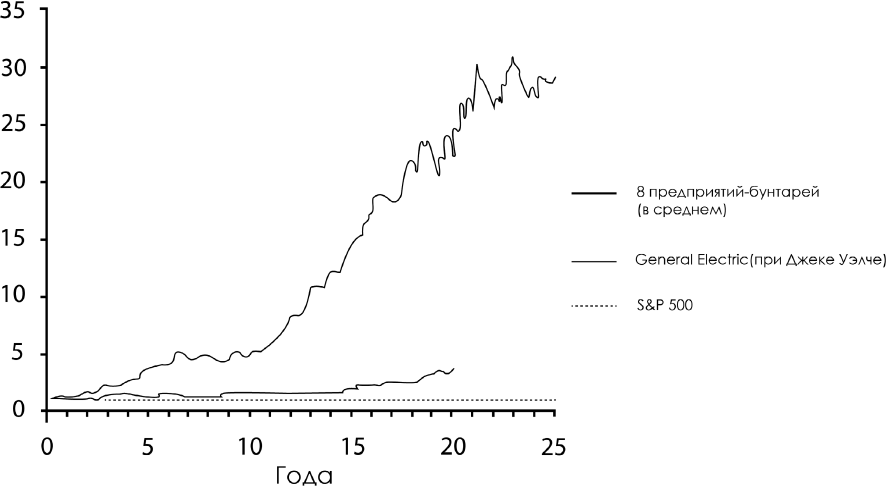

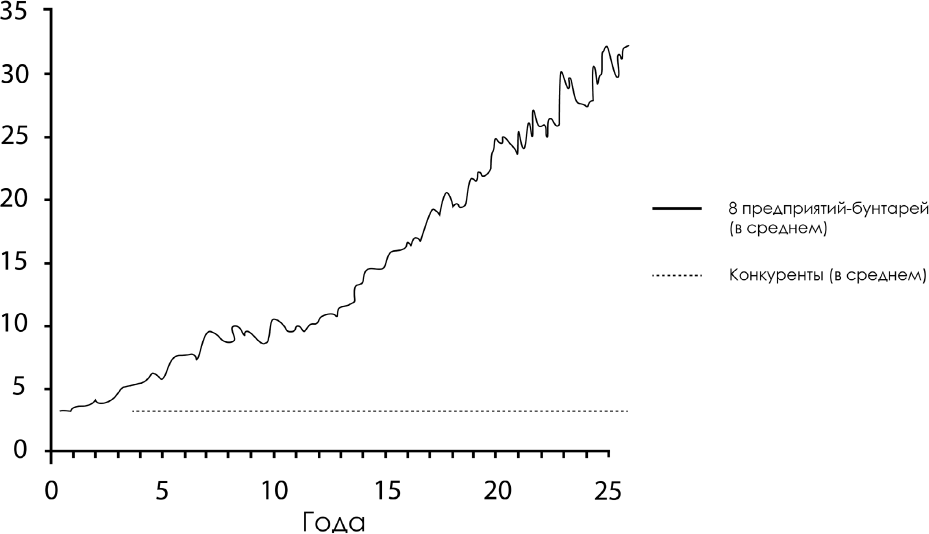

Гендиректора-бунтари же не обладали ни обаянием уровня Уолтона и Келлехера, ни выдающимися способностями маркетолога и изобретателя, коими отличились Джобс и Цукерберг. Обстоятельства, в которых работали представленные в книге гендиректора, вообще мало отличались от тех, в которых работают обычные американские руководители. А вот что определенно отличалось – так это доходность, которую указанные гендиректора обеспечивали. Как видно на Рисунках 0–1 и 0–2, гендиректора-бунтари превзошли индекс S&P 500 больше чем в двадцать раз, а соперников – больше чем в семь. Поэтому мы сосредоточимся на том, как именно такой доходности удалось достичь. Доносчик по делу «Уотергейта» Марк Фелт предлагал: «Следуйте за деньгами». Так мы и поступим, изучив досконально ключевые решения, которые позволили гендиректорам-бунтарям до предела увеличить доходность акций, и определив правила, которым стоит следовать современным руководителям и предпринимателям.

РИС. 0-1

Кратность общей доходности S&P 500

РИС. 0-2

Кратность общей доходности конкурентов

Введение

Мудрое иконоборчество

Соперников не превзойти, если от них не отличаться.

– Джон ТемплтонАтул Гаванде, что пишет на медицинские темы в журнале The New Yorker, описывает выдающихся представителей области здравоохранения через выражение «позитивные девианты». Гаванде считает естественным полагаться на опыт таких вот «инакомыслящих» в попытках преуспеть.

Как ни удивительно, в деловой среде, в отличие от медицинской, юридической, политической или спортивной, вообще не спешат присматриваться к случаям настоящего успеха. Изучив подход Генри Синглтона, я, при поддержке способных обучающихся Гарвардской бизнес-школы, принялся рассматривать иных руководителей, благодаря которым предприятию удавалось проворно обойти как соперников, так и Джека Уэлча (в смысле относительных рыночных параметров). Выяснилось, что Уоррен Баффет, чьи слова приведены в предисловии, совершенно прав: найти таких руководителей не проще, чем иголку в стоге сена. Изучив в библиотеке Гарвардской бизнес-школы обширный набор данных, мы выявили всего лишь семь руководителей, которые подходили нам по обоим показателям.

Что любопытно, те руководили предприятиями, которые, в отличие от Teledyne, уже не так известны. Да и сами генеральные директора, вопреки их выдающимся достижениям, едва ли светились в обществе.

* * *В изданиях рисуют образ современного генерального директора, живым воплощением которого считается Уэлч. Это образ обаятельного, деятельного руководителя, который работает в изысканном офисе и окружен целым войском трудолюбивых и способных управленцев. Такой директор постоянно перелетает туда-сюда на корпоративном самолете и лично отслеживает, где что как выполняется; советуется с представителями Уолл-стрит; присутствует на всевозможных собраниях и встречах. Трудовой путь подобных гендиректоров так и норовят окрестить «блестящим». Таких зачастую нанимают в ходе шумных поисков нужного человека – как правило, среди уже занимающих высочайшие должности на именитых предприятиях людей.

После кризиса 2008 года, начало которому положило банкротство финансовой фирмы Lehman Brothers, в подобного рода руководителях закономерно принялись искать злодеев. Дескать, они все жадные (если вообще не мошенники) и бессердечные; летают повсюду на своих корпоративных самолетах, увольняют сотрудников и заключают крупные сделки, из-за которых падает стоимость акций. Если вкратце, гендиректора начали восприниматься как Дональд Трамп в передаче «Ученик». В этом шоу Трамп предстает перед нами как есть – алчным, высокомерным и получающим наслаждение от своей власти. Бенджамин Франклин не одобрил бы.