Управление эффективностью использования оборотных средств

- -

- 100%

- +

Показатели эффективности использования оборотных средств

Главным показателем использования оборотных средств служит их оборачиваемость.

Оборотные средства предприятия переходят из одной стадии в другую, совершая кругооборот: денежные средства —> производственные запасы —> производство —> готовая продукция —> денежные средства.

Переход оборотных средств предприятия из одной стадии в другую называется оборачиваемостью. Время, в течение которого оборотные средства проходят все стадии кругооборота, составляет период оборота оборотных средств.

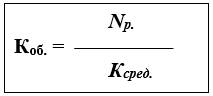

Коэффициент оборачиваемости:

где:

Np. – объем реализованной продукции за данный период;

Ксред. – среднегодовая сумма оборотных средств в периоде.

Коэффициент оборачиваемости может быть нормативным, плановым, фактическим. Сопоставление плановой и фактической оборачиваемости позволяет оценить динамику оборачиваемости. Главным преимуществом ускорения оборачиваемости является высвобождение части оборотных средств из оборота.

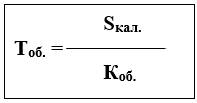

Другой показатель оборачиваемости – длительность оборота в днях:

где:

Тоб. – длительность одного оборота в днях;

Sкал. – количество календарных дней в году;

Коб. – коэффициент оборачиваемости.

Все эти показатели характеризуют соотношение между объемом реализуемой продукции за определенный период времени и средней суммой функционирующих в обороте предприятия собственных оборотных средств.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.