El sistema financiero a finales de la Edad Media: instrumentos y métodos

- -

- 100%

- +

EL SISTEMA FINANCIERO CASTELLANO Y EL DESARROLLO INSTITUCIONAL

A diferencia de otros territorios, con una consolidada tradición historiográfica en torno a las finanzas, los investigadores interesados en el mundo financiero peninsular se han preocupado por labrar esta parcela de la historia económica y financiera a lo largo de las últimas décadas. El desarrollo de numerosos proyectos y trabajos ha permitido conocer, en términos generales, el proceso de introducción y afianzamiento de prácticas financieras vinculadas al uso de una gran variedad de instrumentos, o realidades como la expansión de la negociación a crédito, la especialización económica y financiera, y otros fenómenos comunes a los observados en sistemas más complejos. Como ejemplo de estos avances, basta citar algunos trabajos que confirman la temprana adopción por parte de los aragoneses de técnicas, instrumentos e instituciones propias de la vanguardia financiera de los centros mediterráneos, fomentando el desarrollo de las finanzas urbanas o del crédito rural.5 Algo similar podemos señalar en el caso de Navarra, territorio donde las finanzas públicas y privadas, sobre todo las ligadas al mundo judío, muestran un considerable nivel de progreso durante los siglos medievales.6 A diferencia de estos, el caso castellano resulta particular, ya que la consolidación de lo que hemos definido como «sistema financiero» apenas puede documentarse hasta el siglo XV, siempre a partir de las escasas fuentes financieras conservadas.7 La relación de las finanzas peninsulares con los sistemas europeos parece clara aunque, más allá de los elementos comunes, diversos trabajos han puesto de manifiesto una serie de rasgos propios de las finanzas peninsulares; sobre todo aquellos basados en la influencia de la estructura socioeconómica e institucional de los territorios ibéricos, fundamentales a la hora de analizar fenómenos como la implicación de la comunidad judía y conversa8 o el desarrollo de complejos sistemas financieros y fiscales en entornos locales.9

En cuanto a las finanzas castellanas, algunos casos bien conocidos, como el de la ciudad de Sevilla, muestran una importante y creciente vitalidad de las relaciones financieras a lo largo de los siglos medievales; si bien es cierto que estos centros disfrutaron de su orientación hacia la economía mediterránea, mientras que otros, situados en regiones septentrionales, ligaron su prosperidad al impulso de rutas como el Camino de Santiago. ¿Por qué no se aprecia un desarrollo generalizado del sistema financiero castellano entre los siglos XIII-XIV? La respuesta, a expensas de ser reduccionista, puede fundamentarse a partir de un argumento simple: durante este periodo, la economía castellana estaba lejos de necesitar un sistema financiero complejo sobre el que sustentar la expansión del capital, del comercio interior –preso de una débil demanda–, de las exportaciones hacia centros europeos o el desarrollo de un aparato financiero y fiscal como el que puede apreciarse a partir del siglo XV,10 ligado al inicio de una próspera etapa de crecimiento económico. Los límites de la estructura económica, social y política castellana, así como la diversidad de un amplio territorio en el que era complejo promover una integración económica real, son factores que también han de ser considerados. Por otro lado, sería necesario tener en cuenta el papel de instituciones como las ciudades, la nobleza, la Iglesia o la propia Corona, cuyo interés por impulsar sistemas fiscales capaces de reforzar su poder era común, aunque quizá menos acentuado que el observado en otros reinos como Aragón, Francia o Inglaterra.11

A pesar de todo, las relaciones financieras, la existencia de crédito, la llegada de mercaderes extranjeros, la aparición de mercados y ferias y otros fenómenos nos permiten hablar de un avance en materia financiera, desde fines del siglo XIV e inicios del XV, del que acabará siendo uno de los grandes espacios financieros a nivel europeo a mediados del siglo XVI.12

La progresiva consolidación del sistema financiero castellano se puede constatar a partir de una serie de hechos. En primer lugar, hay que destacar la participación de agentes de toda condición, desde miembros de la nobleza y de la oligarquía urbana a grupos teóricamente menos pudientes vinculados al mundo agrario. En segundo lugar, podemos mencionar el recurso generalizado al crédito para llevar a cabo todo tipo de negocios y operaciones que sobrepasaban con mucho el ámbito del gran comercio, expandiéndose hacia el mundo agrario, la producción artesanal, etc.13 Por último, el auge de los mercados y ferias,14 además de la consolidación formal de diversos instrumentos, acaban por definir las bases de lo que podríamos entender como los pilares del «sistema financiero» castellano. A estos elementos debemos añadir el papel de las instituciones (legales, económicas, sociales…), cuyo desarrollo ejerció un notable impulso sobre las finanzas a fines del siglo XV e inicios del XVI.

Como ya han expuesto numerosos autores, las instituciones vinculadas al mundo mercantil han desempeñado un papel decisivo en el desarrollo de la economía europea durante el último milenio.15 Además, existe cierto consenso en torno a los efectos positivos que tuvo el desarrollo institucional en sus más diversas vertientes para promover el crecimiento de la economía europea durante el Medievo.16 Siguiendo estos planteamientos, resulta evidente la relación entre el auge de los sistemas financieros medievales-modernos y el avance de instituciones como el propio derecho, los mercados o las ligadas al gobierno.17 En función de estas premisas, podemos señalar que el auge de la actividad financiera, al igual que ocurrió con el comercio o con la producción, también fue deudor del desarrollo institucional castellano, promotor del cambio en ámbitos de la actividad económica como el comercio, la fiscalidad o el crédito.

El auge del comercio internacional a lo largo del siglo XV constituye una de las mejores pruebas del cambio económico e institucional en Castilla, sobre todo en lo que concierne al relevante papel que comenzaron a desempeñar las instituciones mercantiles. Estas actuaron como promotoras de un proceso de creación y consolidación de relaciones comerciales estables, bajo el amparo de consulados en el extranjero, que culminó con la consolidación de poderosas agrupaciones mercantiles como el Consulado de Burgos o el de Bilbao. Aunque no vamos a entrar en consideraciones sobre su eficacia, no cabe duda de que su labor contribuyó a animar la exportación de lana, a respaldar los flujos económicos internacionales vinculados a los negocios de los mercaderes castellanos y, en definitiva, al desarrollo de un sistema financiero que, esta vez sí, mantenía crecientes conexiones con los territorios a la vanguardia. Junto a estas instituciones, merece la pena señalar otras necesarias y directamente vinculadas al comercio interior: nos referimos a la aparición de cofradías de mercaderes, al desarrollo de los mercados urbanos y al progreso de un sistema ferial capaz de vertebrar los intercambios a nivel local, regional e internacional.18

A diferencia del interés generado por las instituciones vinculadas al comercio, existe menos masa crítica en torno a la influencia que ejercieron otras instituciones en el auge del sistema financiero castellano. Muchas de estas instituciones han sido estudiadas de forma particular, con escasas referencias al rol ejercido sobre el sistema financiero en general. Por ejemplo, los cambios institucionales visibles a fines del siglo XV, resultado de la consolidación de un lento proceso impulsado por la Corona desde el siglo XIV en ámbitos como la fiscalidad, el notariado o la justicia,19 tienen mucho que ver en la expansión de la actividad financiera y de lo que podemos entender como sistema. Las transformaciones en la administración de la fiscalidad regia, la municipal, la señorial o la eclesiástica constituyen una buena muestra del impulso vinculado a este mundo en auge.20

No menos importantes fueron los cambios impulsados por los gobernantes dentro del notariado. Su labor como garante de la fe pública recibió un importante estímulo en tiempos de los Reyes Católicos, momento que supuso el culmen de su progresivo afianzamiento, situando la práctica notarial al nivel de otros territorios vecinos.21 En este mismo orden, es necesario señalar que la Corona mantuvo una preocupación constante por impulsar otras instituciones como la justicia, necesaria para el correcto desarrollo de la actividad económica y básica para reforzar las operaciones y las relaciones entre los agentes que participaban en el sistema financiero castellano.22

Si las instituciones mercantiles, notariales, fiscales o judiciales fueron esenciales en la configuración del sistema financiero, las vinculadas al derecho constituyeron el sustrato sobre el que germinaron muchas de las relaciones financieras documentadas. Las instituciones y las relaciones financieras forman un binomio de cuya existencia y desarrollo son deudoras algunas operaciones como el préstamo, la compraventa a crédito, el arrendamiento… y el nivel de confianza y seguridad con el que se llevaron a cabo. El derecho, por tanto, emergió como otra institución fundamental en la que podemos rastrear el origen de algunas figuras legales que contribuyeron a consolidar y a potenciar la expansión financiera.

Desde el siglo XII, la recuperación del derecho romano fue fundamental en la evolución institucional de gran parte de los territorios europeos.23 En Castilla, su influencia a nivel financiero se hizo visible al establecer las bases legales de la contratación y de las operaciones a crédito entre particulares. En lo que concierne al marco legal que sustentaba las relaciones financieras, Castilla se encontraba a un nivel similar al de otras regiones, si bien la praxis no conoció el mismo desarrollo. Las Partidas, sobre todo la V, desglosaban las figuras legales sobre las que se desarrollaban negocios como la compraventa, el préstamo, la obligación o el empeño, y que constituían la espina dorsal de un mundo necesitado de crédito y de confianza que, desde el punto de vista legal, era reforzada a través de otras figuras legales como el depósito o la fianza.

Con el paso de los siglos, el empeño y la fianza pasaron de ser un simple apartado del corpus legislativo castellano a convertirse en figuras de derecho de gran utilidad en los negocios financieros. En el caso de la fianza, su simpleza y versatilidad promovieron su aplicación en todo tipo de contratos, como tendremos ocasión de ver. La fianza se mostró como el aditamento necesario para un buen número de operaciones financieras, puesto que aportaba la seguridad requerida por acreedores y deudores ante la incertidumbre y el peligro que entrañaba todo negocio.24 Nuestro objetivo en las siguientes páginas será analizar la fianza con el ánimo de conocer su utilidad, su articulación, su efectividad… y mostrar hasta qué punto los agentes del mundo financiero castellano dotaron a sus operaciones de mecanismos que asegurasen su viabilidad.

LAS INSTITUCIONES LEGALES COMO REFUERZO DEL SISTEMA FINANCIERO: LA FIANZA Y LOS FIADORES

Nos referimos a la fianza como un acto jurídico con especial trascendencia, cuya implantación y uso estaban estrechamente vinculados con el nivel de confianza entre los agentes, y el de estos en un sistema financiero capaz de asegurar sus derechos. De su importancia y de su aplicación en Castilla dan cuenta tanto las fuentes legislativas como diversas fuentes documentales (contratos, pleitos, etc.) entre las que hemos optado, como muestra, por los registros notariales del entorno de Valladolid, Medina del Campo, Medina de Rioseco, etc. A partir de estos pretendemos constatar la utilidad y eficacia de la fianza en un contexto de expansión económica y contrastarlas a través del análisis de la documentación judicial procedente del Archivo de la Real Chancillería de Valladolid. El objeto último será comprobar si los fiadores ejercieron como tales ante una deuda impagada, corroborando así su teórica eficacia como instrumento capaz de garantizar los derechos de los acreedores.

La fianza: una institución en el derecho castellano

El desarrollo legal de la fianza o fiaduria asienta sus cimientos en las ya citadas Partidas. Esta institución formaba parte de un discurso en torno a los fundamentos de las relaciones financieras en el que la seguridad que aportaban la fianza o el empeño era parte sustancial.25 La compilación legal dedicaba un amplio apartado a la fianza, definida como un acto por el que el ome da su fe comprometiéndose a responder por las obligaciones de su fiado.26 Desde el texto alfonsino, los legisladores desarrollaron diversas cuestiones vinculadas a esta figura que tendían a reforzar su capacidad para dotar de seguridad a los participantes de un variado elenco de negocios, procurando no desamparar al fiador ni menoscabar sus derechos. A priori, el fiador era quien asumía el riesgo en un negocio que no tenía por qué proporcionarle una contraprestación directa,27 aunque sabemos que lo más normal era que tras la fianza se escondiesen negocios e intereses comunes.28 Entre las diferentes modalidades de fianza,29 la civil y natural fue la que mayor incidencia tuvo en las operaciones financieras, algo demandado en las relacionadas con el crédito, como dejan claro los instrumentos financieros que incluyen menciones o cláusulas relativas a la constitución de fianzas.

No pretendemos desarrollar en detalle todos y cada uno de los aspectos que regulan las leyes castellanas en torno a la fianza, sobre todo porque gran parte de lo expuesto en Las Partidas se mantuvo vigente, al menos, hasta inicios del siglo XVI. Compilaciones legales de la época, como las Ordenanzas de Montalvo (década de 1480) o la recopilación bajo la autoría de Hugo de Celso (1538), son algunos de los mejores ejemplos de su vigencia.30 En cambio, nos interesa más prestar atención a la práctica cotidiana, al uso de la fianza, a su eficacia y a las consecuencias derivadas del compromiso adquirido por el fiador.

La fianza en el mundo financiero castellano

A fines del Medievo, el recurso a la fianza se había convertido en algo común en la negociación entre particulares y en otras tantas operaciones. A pesar de que algunos autores han señalado que el uso de la fianza en el Medievo –vinculada a contratos de compraventa– ejerció un efecto negativo en la contratación, pues su aparición generaba un mayor coste de las operaciones,31 a fines del siglo XV, la versatilidad y la expansión del mecanismo fue notable. Cabe destacar la creciente importancia que adquirió, por ejemplo, en el negocio fiscal, haciéndose especialmente visible en las operaciones de arrendamiento de rentas reales, cuya gestión requería de una creciente seguridad basada, entre otros mecanismos, en la concesión de fianzas en los procesos de subasta y arrendamiento de rentas.32 La preocupación por afianzar la actividad y la solvencia de los partícipes del sistema fiscal –en régimen de arrendamiento o bajo el sistema de encabezamiento– se hizo patente en disposiciones regulatorias como los cuadernos de alcabalas33 y en el proceso de información previo a la entrega del recudimiento.34 No obstante, también se ha llegado a constatar cierto nivel de permisividad a la hora de requerir fianzas,35 lo que nos da una idea sobre la flexibilidad de lo que venimos denominando sistema, siempre al servicio del poder político, social y económico.

Más allá del mundo fiscal, otro de los ámbitos financieros que prueban el carácter transversal de la fianza es el del cambio público. Como ocurría con otros tantos negocios, las leyes exigían cierto nivel de seguridad económica y de solvencia a aquellos financieros que deseaban ocupar una mesa de cambio pública. En este sentido, la presencia de fiadores avalando a los obligados –titulares de una mesa– y el control de las fianzas impuestas por parte de las autoridades locales nos muestran el interés de estas últimas por afianzar un negocio con una gran repercusión en la economía de centros como Valladolid.36

El interés de las autoridades, tanto las vinculadas a la Real Hacienda como las municipales, por reducir el nivel de riesgo que entrañaban negocios como el fiscal o el del cambio público también se puede rastrear, a otro nivel, en el ámbito de las relaciones económicas privadas. A pesar de su uso reiterado en todo tipo de instrumentos y de contrataciones, existe un pequeño vacío a nivel analítico que pretendemos cubrir en la medida de lo posible.

Un primer indicio de la importancia que adquirió la fianza a la hora de realizar negocios privados se observa a partir de la inclusión de fianzas y fiadores en la firma de numerosos contratos, acuerdos y otros documentos,37 más aún cuando se trataba de instrumentos financieros vinculados a operaciones a crédito. Las referencias a fianzas y fiadores eran valoradas como un complemento sustancial de los negocios acordados a través de instrumentos como la obligación, vital para concertar compras a crédito o préstamos, aunque también es cierto que podemos encontrar con suma facilidad referencias a la concesión de fianzas en otros como las cartas de pago, los finiquitos, las capitulaciones, etc.38 De hecho, cabe destacar entre las escrituras notariales analizadas la presencia de un documento destinado específicamente a la constitución de fianzas, teniendo en cuenta las diversas necesidades de los interesados: el documento podía expresar un compromiso de los fiadores para el pago de un censo, responder ante la necesidad de nombrar fiadores para asegurar un negocio…39

La documentación notarial vallisoletana de inicios del siglo XVI permite rastrear la etapa de consolidación de las finanzas castellanas, de la fianza y del papel de los fiadores. Entre los contratos registrados merecen especial mención las cartas de arrendamiento –una veintena– en las que la aparición de fiadores era común. Más allá del dato cuantitativo, la documentación analizada pone de manifiesto la demanda de confianza del arrendador, papel que por lo general correspondía a la Colegiata de Santa María,40 y la capacidad de responder a dicha demanda por parte del arrendatario gracias, en parte, al fiador. Este era quien aportaba seguridad al negocio sin asumir por ello excesivos riesgos en el caso del arrendamiento de casas y locales, al menos si comparamos el montante con las fianzas asumidas por otros fiadores en el cambio, en el negocio fiscal o en algunas operaciones comerciales. Por ejemplo, las rentas a favor de la Colegiata oscilaban entre los 375 mrs. y 4 gallinas anuales comprometidos por el alquiler de una casa en la céntrica calle de Olleros por el cambiador Pedro Ruiz del Burgo, fiado por el también cambiador Francisco de San Pedro y por Juan de Trillanes, escribano de la cárcel del Consejo Real; y los 2.700 mrs. y 12 de gallinas de renta anual por el alquiler de una casa en la Plaza del Mercado, consignados por el mercader Juan de Valladolid y sus fiadores, su tío Diego Sánchez y el mercader Pedro Sánchez Paldón.41

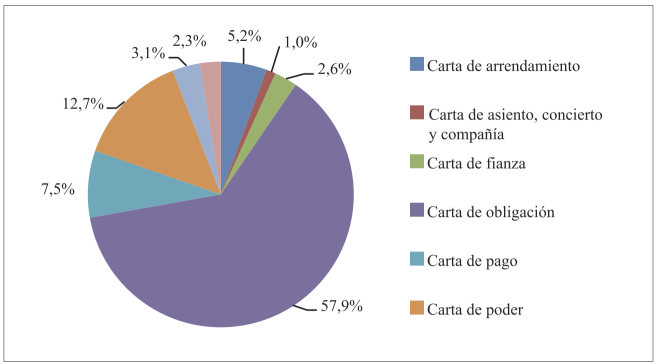

GRÁFICO 1

Instrumentos que incluyen fianzas (1500-1520) 42

La variedad de los instrumentos en los que aparecen fiadores nos da cuenta de los múltiples negocios en los que estos se veían involucrados. Eran comunes las cartas de pago, aquellos documentos que manifestaban el cumplimiento de una obligación por parte del fiado o del fiador. Por otro lado, la presencia de fiadores en las cartas de poder estaba relacionada con varios tipos de vínculo, siempre basados en la representación. Entre otras, destacaba la carta de poder entregada por los fiadores a sus fiados para que estos la presentasen a la hora de obligarse ante un tercero, como la otorgada el día 14 de julio de 1519 por el cambiador Sancho Ortiz, vecino de Toledo, en favor del mercader toledano Pedro Vázquez para que este le obligase como su fiador, hasta en cuantía de 50.000 mrs., a pagar a los acreedores de Pedro en las ferias de Medina del Campo.43 En el entorno de estas ferias hemos podido localizar hasta 28 cartas de poder firmadas mayoritariamente en Toledo.44 De este modo, los mercaderes que recibían el poder acudían a negociar con el apoyo financiero de sus compañeros. Estas operaciones ponían de manifiesto uno de los principales activos de la fianza, su capacidad de reforzar la solvencia de los fiados, sin la necesidad de contar con la presencia física del fiador, a la hora de negociar con terceros en grandes mercados donde la necesidad de capital y de confianza era recurrente.

La fianza suponía aportar seguridad sobre un negocio que generalmente estaba relacionado con operaciones a crédito o con aquellas en las que era obligatorio aportarla a modo de seguro ante una deuda ya reconocida.45 Las obligaciones recogidas entre la documentación notarial vallisoletana de inicios del siglo XVI muestran la prevalencia de estas dos operaciones, si bien es cierto que la obligación fue un instrumento versátil en el que se recogieron negocios de todo tipo.

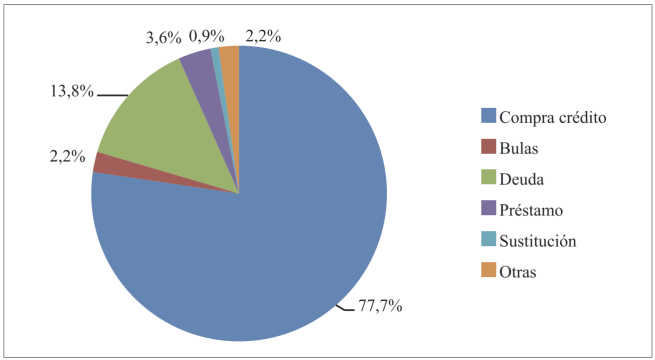

Las operaciones a crédito constituyen uno de los indicadores más evidentes de la consolidación y avance de la economía, en general, y del sistema financiero, en particular. El progresivo auge de las operaciones de compraventa a crédito retrata bien el dinamismo de una economía donde la demanda recibía el impulso del capital disponible. La importancia del crédito al consumo en la Europa medieval y moderna es bien conocida46 y en el caso castellano estamos en disposición de seguir profundizando en el análisis de este fenómeno.47 La documentación utilizada en este trabajo, muy vinculada al entorno de los mercaderes castellanos, nos muestra la relevancia de la fianza en las obligaciones por compraventas a crédito, representando el 78,6 % de las 225 obligaciones analizadas en este trabajo. El fiador ejerció como refuerzo necesario del negocio y la fianza, que a simple vista parece presentarse como un mero formalismo en la documentación financiera, constituyó un importante mecanismo de seguro, una idea que ya ha sido desarrollada a través del análisis de fuentes judiciales.48

Además de constituir un aval en las compraventas, la documentación estudiada también nos advierte sobre la utilidad de la fianza ante un impago. En torno a la treintena de las obligaciones recuperadas tenían como fundamento la renovación del compromiso de pago, incluyendo a un fiador que se comprometía a garantizar el pago de la deuda pendiente, lo que facilitaba la renegociación de deudas ante las exigencias financieras de los acreedores.49

Al tratar de relaciones financieras y de obligaciones, es necesario hablar del préstamo. La mayor parte de los préstamos con fianza documentados responden a operaciones con finalidades muy diversas, concedidos mayoritariamente por cambiadores,50 como el medinense Sebastián Romero,51 el vallisoletano García de Cocón,52 el burgalés Diego de Mazuelo,53 o importantes agentes financieros, como el florentino Nicolás del Nero, a deudores de toda clase y condición, como Francisco del Nero, corregidor de Segovia, a quien fiaba el mercader florentino Andrea Velluti por 333,33 ducados de oro en el préstamo concedido por el citado Nicolás.54

Entre las obligaciones merece la pena señalar otros negocios, como el generado en torno a la concesión de bulas. Las noticias sobre fiadores que actuaron en este tipo de operaciones son escasas, tan solo cinco en la muestra recogida, sin embargo, dan cuenta del nivel alcanzado por la concesión y venta de bulas, y del interés que suscitó en personajes como Alonso y Fernando de Espinosa, vecinos de Medina del Campo, que actuaban como fiadores de Diego de Palacios, Fernando Delgado y Lope de Urueña, vecinos de Medina de Rioseco; mercaderes que invirtieron en la compraventa de bulas la nada desdeñable cantidad de 2.000 ducados (750.000 mrs.).55

GRÁFICO 2

Operaciones financieras desarrolladas en obligaciones con fianzas (1500-1520)56

Una vez vista la relación entre la fianza y las diferentes operaciones financieras y su utilidad a nivel formal cabe preguntarnos por el nivel de riesgo asumido por los fiadores. ¿La constitución de fianzas era un mero formalismo o suponía un riesgo real para los fiadores en caso de tener que responder por las deudas de sus fiados? A estas alturas podemos adelantar que los requerimientos de los acreedores a los fiadores eran comunes. No obstante, por ahora, vamos a tratar de mensurar el nivel de riesgo asumido a través de los montantes de las fianzas consignadas, aunque dicho riesgo estaba intrínsecamente relacionado con la calidad y capacidad económica del fiado, cuestión que trataremos en el siguiente apartado.