El sistema financiero a finales de la Edad Media: instrumentos y métodos

- -

- 100%

- +

La cantidad fiada dependía mucho del negocio. Por ejemplo, en Valladolid a fines del siglo XV, las fianzas otorgadas a los cambiadores oscilaron entre las 1.000 doblas y los 2.000 ducados, es decir, entre los 365.000 y los 750.000 mrs.57 Como se aprecia en la tabla 1, en el caso de las obligaciones documentadas, algunas de las fianzas más altas (750.000 mrs. y 214.500 mrs.) responden al negocio de las bulas, mientras que otras están relacionadas con el pago de letras de cambio, con la concesión de préstamos…, todas ellas por cantidades superiores a los 100.000 mrs. A pesar de estas cifras, la fianza no se concentraba exclusivamente en aquellos negocios que movilizaban grandes cantidades de capital. Al menos un 25 % de las obligaciones recogidas contenían fianzas por montantes menores a 4.125 mrs. Una cantidad nada desdeñable a inicios del siglo XVI, pero lejana de las desorbitadas cifras vinculadas a los grandes negocios financieros y comerciales. Las fianzas más cuantiosas estaban relacionadas con varios tipos de operación, mientras que las fianzas más bajas respondían fundamentalmente a las compras a crédito. Dicho esto, aunque una estimación del riesgo debería tener en cuenta tanto la capacidad económica del fiador como la cantidad fiada, los montantes son lo suficientemente elevados como para afirmar que el hecho de fiar suponía un peligro real sobre las haciendas de muchos hombres que otorgaron su confianza y sus bienes en beneficio de un familiar, amigo o compañero.

TABLA 1

Datos estadísticos sobre las cantidades fiadas en obligaciones (1500-1520)58

Media 31.609 Mediana 11.250 Máx 750.000 Mín. 586 Cuartil 1 4.125 Tipos de operación C. 1 (en %) Compra a crédito 94,2 % Deudas 5,8 % Cuartil 2 11.250 Cuartil 3 32.250 Tipos de operación C. 3 (en %) Compra a crédito 67,3 % Deudas 15,4 % Bulas 7,7 % Préstamos 7,7 % Otras 1,9 %Los fiadores

La concesión de fianzas no solo respondía al interés económico por asegurar un negocio. Suponer esto implica obviar otras tantas motivaciones fundamentales a la hora de que un fiador otorgase su confianza a un fiado asumiendo riesgos que, como acabamos de ver, podían suponer el pago de importantes cantidades. Al igual que ocurría con la fianza, el fiador ha sido objeto de estudio por parte de los investigadores interesados en la fiscalidad castellana de la época, mientras que son escasas las menciones a su papel en el mundo del comercio o de las finanzas.59 En este sentido, cabe preguntarnos acerca de quiénes eran los fiadores, de dónde procedía su capacidad para conceder fianzas y, sobre todo, qué vínculos socioeconómicos permitieron que fiadores y fiados compartiesen los riesgos que entrañaban las operaciones a crédito.

Por un lado, sabemos que la aparición de mujeres como fiadoras estaba restringida por ley con la excepción de una serie de casos.60 Como muestra de su participación, aprovechando las posibilidades que otorgaba la ley, podemos citar ejemplos como la viuda Juana de Liévana, quien se obligaba de mancomún y actuaba como fiadora de su yerno Cristóbal de Wamba, ambos vecinos de Medina de Rioseco, por los 2.430 mrs. que debía al mercader Antonio de Sahagún; la también viuda Francisca de Tabladillo, responsable de las deudas contraídas por sus familiares (su marido difunto); o Catalina de Acuña, quien salió como fiadora de dos vecinos de Medina del Campo, posiblemente socios de su difunto marido, por una cantidad elevada: 122.570 mrs.61

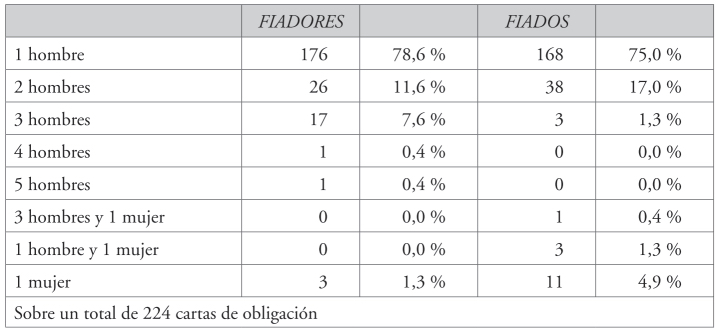

TABLA 2

Participación de hombres y mujeres como fiadores y fiados (1500-1520) 62

Las leyes determinaban que los fiadores debían ser omes llanos e abonados en bienes rayses,63 siendo su número variable según el negocio y la necesidad de afianzarlo. Mientras que en los arrendamientos de casas lo normal era contar con uno o dos fiadores, no ocurría lo mismo en el caso de las obligaciones. Por lo general abundan las obligaciones con un solo fiador y un solo fiado, aunque es necesario señalar que muchos fiadores aparecían también como obligados de mancomún en las escrituras, lo que manifiesta cierta falta de concreción a la hora de diferenciar al fiador del obligado de mancomún o, quizá, su equiparación a efectos prácticos. Los datos no evidencian una correlación clara entre el número de fiadores y la cantidad fiada, por lo que suponemos que el hecho de que aparezcan uno o varios fiadores guardaría mayor relación con su capacidad económica y su deseo de fiar en mayor o menor cuantía. Sobre la capacidad de los fiadores, basta observar su perfil socioeconómico para concluir que este hecho fue determinante. Entre los fiadores con oficio conocido, un 65 % responde a mercaderes, mientras que el resto se distribuye entre cambiadores, sastres, maestros, plateros, etc., profesionales que, a priori, podrían disfrutar de una posición económica holgada para conceder su apoyo. En este sentido, la capacidad económica de los mercaderes resultó ser clave a la hora de otorgar fianzas ya que, entre las obligaciones de mayor cuantía con las que trabajamos aparecen varios mercaderes como Alonso Leal, un importante mercader de Medina del Campo capaz de fiar a cambiadores como Sebastián Romero y Diego Díaz por 87.500 mrs. Podemos observar a mercaderes fiando en negocios de todo tipo, como la compraventa de 50 sacas de leña –valoradas en 90.000 mrs.– que debía entregar Antonio García de Valdemuñoz, fiado por el mercader Alonso Clemente, vecino de Villalón; o como la ya citada fianza del florentino Andrea Velluti al corregidor de Segovia, Francisco del Nero, por 333,33 ducados –125.000 mrs.–.64

Entre las fianzas más elevadas concedidas por mercaderes merece la pena destacar aquellas que responden a las otorgadas por los ya citados mercaderes toledanos a sus compañeros y vecinos. Nos referimos a casos como el de Alonso Álvarez, quien fio a varios compañeros hasta 50.000 mrs. con objeto de respaldar las deudas que estos mantenían con acreedores burgaleses; o el de Juan de Acre, quien dispuso hasta 100.000 mrs. en la fianza otorgada a sus compañeros Pedro López y Fernando de Villanueva para hacer frente a otra deuda pendiente con el prior y cónsules de la Universidad de Mercaderes de Burgos.65

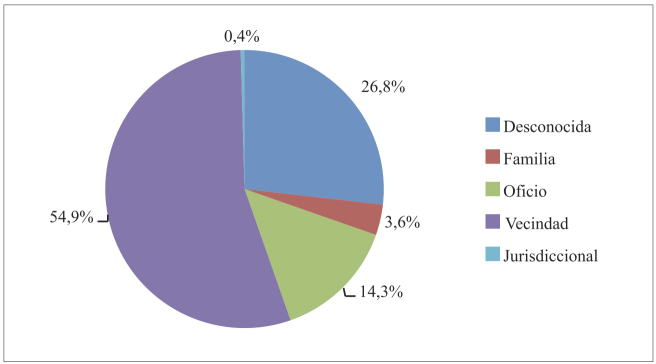

Aunque es evidente que la fianza respondía a intereses económicos, no debemos obviar que también nacía como un acto legal de expresión de la confianza depositada en el fiado, por lo que es necesario ampliar el estudio de los vínculos que sustentaron estas operaciones. Nos referimos a relaciones ya mencionadas como la vecindad, la familia o el oficio. El hecho de que dos personas presenten la misma vecindad no supone que haya mayor conexión entre ellas, pero resulta llamativo que en la mayor aparte de los casos los fiadores y los fiados mantuviesen este vínculo. Compartir vecindad podía implicar, entre otras cosas, conocer la situación económica de los involucrados en la fianza y otras cuestiones como su fama y su honra, sus antecedentes en el cumplimiento de otras obligaciones, etc.

Aun así, el vínculo de vecindad no era más que una de las relaciones que facilitaban las fianzas. Muchos fiadores y fiados compartían oficio o actividad económica, lo que manifiesta la utilidad de su apoyo para el desarrollo y la consolidación de las actividades profesionales. La colaboración entre los mercaderes toledanos, como los ya citados Alonso Álvarez y Juan de Acre, a los que podríamos sumar otros nombres como los de Antonio de San Pedro o Rodrigo Sánchez,66 era una estrategia que, posiblemente, les dotó de una importante capacidad de negociación en los mercados y ferias castellanas. Observamos una situación similar entre mercaderes de Medina del Campo como Francisco Rodríguez, fiador del también mercader Antonio de Medina por 40.000 mrs., o el mercero Pedro Díaz, fiador del mercero Pedro de Portillo por un montante alto, 100.000 mrs.67 Lo mismo podríamos decir de la fianza concedida por Alonso de Bedoya al mercader Francisco Caballero, ambos vecinos de Guadalajara, quien debía entregar 50 sacas de lana a los mercaderes burgaleses Juan de Carrión, Diego de Salamanca y Gregorio de Polanco.68

Por último, las relaciones familiares, fundamentales para entender el desarrollo económico y mercantil de la época, también aparecen como una importante base sobre la que se establecieron fianzas.69 Los vínculos familiares –que en numerosas ocasiones aparecen unidos a relaciones de vecindad y de oficio– demuestran que el apoyo y/o la confianza entre familiares eran básicos para desarrollar negocios con un nivel de solvencia aceptable. Por ejemplo, las relaciones entre padres e hijos fueron fundamentales en el acceso de algunos financieros vallisoletanos a una mesa de cambio pública, o para apoyar la compra a crédito de mercaderías, como hizo García Cuadrado al fiar a su hijo, Blas Cuadrado, por valor de 11.000 mrs. No solo las relaciones padre-hijo, claves para que muchos advenedizos diesen sus primeros pasos, fueron representativas de los lazos familiares. Otras fianzas, como la concedida por Juan Chamorro a su yerno Juan Izquierdo por la compraventa de una viña, o la de Juan Requejo a su hermano Pedro Requejo por la compra de 166 carneros valorados en 35.690 mrs., son algunos de los numerosos ejemplos que nos permiten afirmar la, en teoría, beneficiosa relación de confianza entre familiares expresada y establecida a través de la fianza.70

GRÁFICO 3

Relaciones socioeconómicas entre fiadores y obligados (1500-1520) 71

La eficacia de la fianza

Hasta ahora nos hemos referido a la fianza desde el punto de vista legal y económico y al fiador como el sujeto cercano y necesario para afianzar operaciones de todo tipo, sobre todo aquellas vinculadas al crédito. Pero ¿era realmente necesaria la fianza? ¿Fue eficaz a la hora de dotar de seguridad a las operaciones afianzadas en caso de incumplimiento? ¿Respondieron los fiadores por las deudas de sus fiados? El sentido de todas estas preguntas no es otro que comprobar el papel real de la fianza en las relaciones financieras más allá de su mera inclusión en los contratos. La respuesta la podemos encontrar entre los numerosos pleitos por deudas en los que es relativamente fácil seguir la estela del fiador.

En caso de impago de una deuda, la justicia mantuvo un procedimiento más o menos claro, siempre que el acreedor pudiese probar su derecho contra el deudor y el fiador a través de un instrumento público –cartas de obligación, de arrendamiento, etc. Una vez reclamada la deuda ante la justicia, el deudor era requerido por los alcaldes de la localidad donde residía. En caso de no localizar al deudor, la justicia local optaba, por lo general, por defender los derechos del acreedor a través del requerimiento contra el fiador, quien debía disponer del capital o de los bienes necesarios para responder por la fianza contraída, como indicaba la ley.72 La ejecución hecha contra los bienes del fiador era un procedimiento común que evidencia cómo esta figura, lejos de aparecer en los contratos de una forma sistemática y carente de sentido, desempeñó su rol asegurando los derechos del acreedor. No obstante, con el fin de aclarar lo aquí expuesto y la diversidad observada en las actuaciones judiciales contra los fiadores, trataremos algunos casos particulares.

El primero de ellos pone de manifiesto la importancia que también cobraron las relaciones de dependencia en el mundo de las fianzas. En torno al año 1500, el mercader Francisco de Cueto vendió diversas mercaderías al conde de Salvatierra que, como muestra de su compromiso, dio y nombró como sus fiadores a cinco vecinos de la localidad de Ampudia, de la que era señor: Alonso de Corcos, Alonso Pérez, Juan Rodríguez, Pedro Silla y Juan de Castro.73 Es difícil pensar que la fianza de 60.000 mrs. otorgada por estos hombres no tuviese que ver con la relación establecida con su señor, y así lo hicieron saber los propios fiadores cuando se negaron a hacer frente al pago de la deuda. El acreedor, Francisco de Cueto, logró el favor de los oidores de la Real Chancillería de Valladolid en su pleito contra el conde y sus fiadores, lo que le permitió reclamar a estos los 60.000 mrs. Al ser requeridos por el acreedor y por la justicia, los fiadores podían aceptar realizar el pago o, por el contrario, podían resistirse a ello. En el primero de los casos, cuando el fiador hacía frente a la deuda recibía del acreedor una carta de lasto, el documento que acreditaba el paso de su condición de fiador a la de nuevo acreedor.74 Es lo que le sucedió a Alonso de Corcos, quien hizo frente a toda la fianza, recibiendo de Francisco de Cueto el derecho de cobro contra el deudor. Aunque el comportamiento normal del nuevo acreedor hubiera sido reclamar los 60.000 mrs. al conde, prueba de su dependencia, Alonso de Corcos acabó denunciando a sus compañeros de fianza ante la Audiencia, con el fin de recuperar parte de los maravedís entregados al mercader Francisco de Cueto.

Por otro lado, la negativa de un fiador a hacer frente al pago de una deuda complicaba la resolución del conflicto. Las razones para negarse al pago eran diversas –falta de medios, negación del contrato y de la fianza, etc. Una de las estrategias más comunes era poner en duda la veracidad del instrumento, momento en el que la justicia ejercía como garante entre las partes, dirimiendo el litigio a partir de otras probanzas. Así se aprecia en el pleito que enfrentó a Diego de Villasuida y a Juan Rodríguez.75 Diego, un calcetero vallisoletano, acudió a la justicia en su nombre y en el de Sancha Gutiérrez, mujer del difunto Juan de Guinea, con el fin de requerir el pago de 1.700 mrs. a Juan Rodríguez, fiador y cuñado de Juan Gutiérrez de Valladolid. Los demandantes solicitaron al fiador el pago de una obligación, llegando a exigir la ejecución de una serie de bienes –dos colchones, unas sábanas de lino, una manta blanca, una colcha, dos almohadas y otros– que poseía Juan Rodríguez y que, según los demandantes, también pertenecían al deudor ausente. La defensa del fiador pasaba por poner en duda la veracidad del instrumento, exigiendo comprobar ante qué escribano se realizó la obligación y la mencionada fianza. A pesar de todo, la justicia condenó en dos ocasiones al fiador a hacer frente a los 1.700 mrs.

Son cuantiosos los ejemplos de procesos con subasta de bienes que demuestran que el fiador ejerció en numerosas ocasiones como garante. Lo mismo podríamos decir de otros ámbitos como el de la fiscalidad o el del cambio, negocios cuyo riesgo y pérdidas asumieron los fiadores con sus bienes y con sus personas, siempre y cuando no se hubiesen dado antes a la fuga. Otorgar fianzas suponía un riesgo real, por lo que estamos ante una relación económica con un fuerte componente social que resultó ser fundamental en la consolidación del sistema financiero castellano.

CONCLUSIONES

Analizar en profundidad el desarrollo y la consolidación de aquello que podemos entender como sistema financiero, o en palabras de R. Goldsmith,76 premodern financial system, resulta una tarea difícil de abarcar en pocas páginas. A esto hay que sumar una escasez de datos manifiesta que complica aún más el análisis. Sin embargo, en este texto hemos querido tratar de forma sucinta algunos factores que explican el avance del mundo financiero en la Castilla tardomedieval a través del marco privilegiado que ofrecen las instituciones. Si es cierto que las instituciones mercantiles desempeñaron un papel clave en el desarrollo del comercio medieval y, en consecuencia, sobre el crecimiento económico, no es menos cierto que otras instituciones, como las vinculadas al derecho y a la contratación, también influyeron en el desarrollo financiero de las regiones europeas.

En este sentido, hemos intentado mostrar que la aplicación de figuras legales como la fianza resultó fundamental para dotar a los negocios y a las operaciones del nivel de seguridad y de confianza necesario en este tipo de sistemas financieros. Lejos de ser un mero formalismo o de convertirse en una cláusula vacía de contenido que aparece sin cesar en todo tipo de instrumentos (obligaciones, cartas de pago, cartas de arrendamiento, etc.), a fines del siglo XV e inicios del XVI, la fianza constituía una garantía real para el acreedor quien, apoyado sobre otras instituciones como el notariado y la justicia, tuvo la capacidad real de hacer valer sus derechos. Además, la fianza presenta un aspecto de enorme interés que no debemos pasar por alto en este tipo de sistemas financieros en desarrollo. Nos referimos a la importancia que cobraron las relaciones sociales a la hora de establecer vínculos de confianza y de consolidar la operativa financiera a todos los niveles, facilitando desde cuantiosas fianzas otorgadas para el desarrollo del cambio a pequeñas fianzas vinculadas al negocio del arrendamiento de inmuebles.

En definitiva, la cotidianeidad de la fianza y la cercanía del fiador fueron elementos esenciales para entender el desarrollo de un sistema financiero necesitado de confianza y en pleno auge a inicios de la Edad Moderna.

* Este trabajo ha sido elaborado en el marco del proyecto de investigación «Poder, sociedad y fiscalidad en la Meseta norte castellana en el tránsito del Medievo a la Modernidad», financiado por el Ministerio de Ciencia e Innovación, Plan Nacional de I+D+i (2008-2011) (HAR2011-27016-C02-02). Dicho proyecto forma parte de un proyecto coordinado entre la Universidad de Valladolid y la Universidad del País Vasco («Poder, sociedad y fiscalidad en la Corona de Castilla: un estudio comparado de la Meseta Norte y de la Cornisa Cantábrica en el tránsito del Medievo a la Modernidad», HAR2011-27016-C02) y está integrado en la red temática Arca Comunis (http://arcacomunis.uma.es). Abreviaturas utilizadas: AHPV = Archivo Histórico Provincial de Valladolid; ARChV = Archivo de la Real Chancillería de Valladolid; leg. = legajo; c. = caja; mrs. = maravedís.

1 Son numerosos los casos que podríamos citar a lo largo y ancho del continente. La literatura sobre esta cuestión es muy abundante, valgan como ejemplos algunos textos relacionados con el mundo bancario italiano como el de Luciano Palermo: La banca e il credito nel Medioevo, Milán, Mondadori, 2008, donde a su vez se recoge un amplio elenco de publicaciones vinculadas a las finanzas italianas en el que se cita a autores fundamentales como A. Sapori, R. de Roover, F. Melis, L. de Rosa, etc. (pp. 101-118), o las más recientes de Francesco Guidi Bruscoli. Por lo recurrente de su bibliografía en este trabajo, muy vinculada a los mercados y a las instituciones, destacamos algunas obras de la historiografía de los Países Bajos, como la de Bas Van Bavel: Manors and Markets. Economy and Society in the Low Countries. 500-1600, Oxford, Oxford University Press, 2010. Un valioso

ejemplo sobre la implicación de los mercaderes en el auge del sistema financiero lo encontramos en Peter Spufford: Power and Profit. The Merchant in Medieval Europe, Londres, Thames & Hudson, 2006.

2 Raymond W. Goldsmith: Premodern Financial Systems. A Historical Comparative Study, Nueva York, Cambridge University Press, 1987, p. 1.

3 Charles P. Kindleberger: Historia financiera de Europa, Barcelona, Crítica, 2011 (1.ª ed. 1984), p. 13.

4 Como trabajo general sobre las bases del crédito en Castilla véase David Carvajal de la Vega: Crédito privado y deuda en Castilla (1480-1521). Tesis doctoral inédita, Universidad de Valladolid, 2013.

5 Un completo panorama sobre esta cuestión en la obra coordinada por Manuel Sánchez Martínez (coord.): Fiscalidad real y finanzas urbanas en la Cataluña medieval, Barcelona, CSIC, 1999. Sobre el caso valenciano y con carácter general, Juan Vicente García Marsilla: Vivir a crédito en la Valencia medieval. De los orígenes del sistema censal al endeudamiento del municipio, Valencia, Universitat de València, 2002; Antoni Furió: «Crédito y endeudamiento: el censal en la sociedad rural valenciana (siglos XIV-XV)», en Esteban Sarasa y Eliseo Serrano (eds.): Señorío y feudalismo en la Península Ibérica, Zaragoza, Institución Fernando el Católico, 1993, vol. I, pp. 501-514.

6 Juan Carrasco Pérez: «Crédito y fiscalidad en el reino de Navarra bajo el gobierno de la casa de Francia (1280-1328)», Príncipe de Viana, 243 (2008), pp. 37-68; Íñigo Mugueta Moreno: El dinero de los Evreux: hacienda y fiscalidad en el reino de Navarra (1328-1349), Pamplona, Gobierno de Navarra, 2008.

7 Miguel Ángel Ladero Quesada: «Crédito y comercio de dinero en la Castilla medieval», Acta historica et archaeologica medievalia, 11-12 (1990-91), pp. 145-159.

8 Ídem: «Los judíos castellanos del siglo XV en el arrendamiento de impuestos reales», Cuadernos de Historia. Anexos de Hispania, 6 (1975), pp. 417-439; Macarena Crespo Álvarez: «Judíos, préstamos y usuras en la Castilla medieval», Edad Media. Revista de Historia, 5 (2002), pp. 179-215; Enrique Cantera Montenegro: «Una familia de prestamistas y arrendadores judíos en tiempos de la expulsión: Los Soto de Aranda de Duero», Espacio, Tiempo y Forma, Serie III, Historia Medieval, 12 (1999), pp. 11-46.

9 Sobre fiscalidad y finanzas locales destacan los estudios vinculados a Cataluña y a sus municipios. Entre los numerosos trabajos de los autores citados a continuación cabe mencionar, Pere Orti Gost, Manuel Sánchez Martínez y Max Turull Rubinat: «La génesis de la fiscalidad municipal en Cataluña», Revista d’Història Medieval, 7 (1996), pp. 115-134 y Pere Verdés Pijuan: «La consolidació del sistema fiscal y financer a mitjans s. XIV», en Manuel Sánchez Martínez (coord.): La génesis de la fiscalidad municipal en Cataluña, Barcelona, CSIC, 1999, pp. 185-217.

10 Para una visión en conjunto, consúltense los trabajos reunidos en Miguel Ángel Ladero Quesada: La Hacienda Real en Castilla 1369-1504, Madrid, Real Academia de la Historia, 2009.

11 W. Mark Ormrod: «Les monarchies d’Europe occidentale à la fin du Moyen Âge», en Richard Bonney (ed.): Systèmes économiques et finances publiques, París, PUF, 1996, pp. 111 y ss.

12 Dan cuenta de ello obras clásicas y aún vigentes como las de Ramón Carande: Carlos V y sus banqueros. La vida económica en Castilla (1516-1556), Madrid, Soc. de Estudios y Publicaciones, 1965; o Felipe Ruiz Martín: Pequeño capitalismo, gran capitalismo: Simón Ruiz y sus negocios en Florencia, Barcelona, Crítica, 1990.

13 Hilario Casado Alonso: Señores, mercaderes y campesinos: la comarca de Burgos a fines de la Edad Media, Valladolid, Junta de Castilla y León, 1987, pp. 530-535. Sobre la participación de los grupos privilegiados en el mundo del crédito urbano, en particular en el caso segoviano, véase Ángel García Sanz: «El crédito a principios del siglo XVI en una ciudad de Castilla: la nobleza como financiadora del comercio y de la industria en Segovia, 1503-1508», Studia Historica. Edad Moderna, 5 (1987), pp. 77-88; sobre la presencia del crédito en el mundo agrario en el entorno sevillano, Mercedes Borrero Fernández: «Crédito y mundo rural. La expansión de los préstamos y los endeudamientos en tiempos de los Reyes Católicos», en Manuel García Fernández (ed.): Andalucía y Granada en tiempos de los Reyes Católicos, Sevilla, Universidad de Sevilla / Universidad de Granada, 2006, vol. 1, pp. 25-40.