- -

- 100%

- +

Tercero y último, debe recalcarse que han sido muy pocos los casos en los cuales un tribunal de arbitramento ha discutido y encontrado una violación de estos estándares de manera independiente y no subordinada a otros estándares de trato que se invocan en las controversias de inversión: su importancia relativa en el mundo actual de los arbitrajes de inversión es, por lo tanto, menor, a pesar de su importancia histórica y simbólica en el derecho internacional público.

Abordaremos ahora los estándares “absolutos” de protección: se les dice absolutos porque su aplicación, y las protecciones debidas al inversionista extranjero, se juzgan por sí mismas y no dependen de una comparación con respecto al tratamiento que se les brinda a otros inversionistas en la economía receptora de la inversión.

2.2. No expropiación sin compensación

Empezaremos por el estándar más intuitivo de todos a la hora de pensar en la “protección” de las inversiones extranjeras: la prohibición de expropiación sin compensación. Este estándar es, con la prohibición de la discriminación, uno de los estándares de trato que traza sus orígenes a los primeros AII. Los textos de los acuerdos, básicamente, prohíben las expropiaciones sin que medie una compensación al inversionista. En la gran mayoría de casos se distinguen las expropiaciones directas (en las cuales el Estado se apropia para sí o transfiere a terceros la titularidad de los activos del inversionista) de las indirectas (en las que no hay una transferencia de dominio, pero las medidas del Estado tienen un efecto de tal intensidad en la inversión como para ser consideradas equivalentes a una expropiación directa).

Tres puntos importantes sobre este estándar: primero, esta protección, y en especial en su modalidad indirecta, ha tenido una importancia determinante en el arbitraje de inversión, especialmente en sus primeras décadas. Por su formulación abstracta, ha sido uno de los estándares más invocados por los demandantes y sobre los cuales ha sido más fácil identificar una violación a los AII.

Segundo, el concepto de expropiación indirecta ha estado acompañado siempre de una importante discusión sobre sus efectos respecto al “derecho a regular” que tienen los Estados. El concepto de expropiación indirecta puede resultar etéreo, tanto así que ejemplos de las más variadas regulaciones que afectan la inversión han sido argumentados por inversionistas como expropiatorios19. Por esta razón, los acuerdos más modernos buscan hacer explícita la facultad soberana de regulación de los Estados y limitar el alcance que pueden dar los tribunales a la idea de expropiaciones indirectas.

Tercero, existe una importante discusión sobre el concepto de compensación “plena”20. En línea con discusiones más gruesas sobre los “daños” en el derecho internacional de las inversiones, el concepto de indemnización plena dio lugar a diferencias muy significativas sobre la manera de compensar adecuadamente al inversionista. Los tratados más modernos suelen venir entonces acompañados de disposiciones que aclaran y limitan los requisitos que debe tener una compensación para ser considerada “plena” y limitan la liberalidad de los tribunales para analizarla y, posteriormente, para ordenar la respectiva indemnización.

2.3. El trato justo y equitativo

El estándar de trato justo y equitativo (TJE) es quizás el estándar de protección más importante y controvertido de todos. Es, en principio, corto y simple: los acuerdos establecen que cada parte contratante deberá otorgar a las inversiones de los inversionistas de la otra parte contratante un tratamiento “justo y equitativo”. Es importante destacar la diferencia entre una expropiación indirecta y un incumplimiento del TJE. Mientras que la primera exige una lesión sustancial de la inversión, el segundo admite medidas estatales de un espectro mucho más amplio y con efectos menores que el de una privación sustantiva al derecho de propiedad del inversionista. Este estándar, y por supuesto su redacción poco específica, ha dado lugar a las más intensas discusiones:

Primero, este estándar ha sido utilizado para discutir un enorme rango de medidas tomadas por un sinnúmero de agentes estatales. Ha sido invocado para contestar acciones y omisiones de todos los niveles territoriales y de todas las ramas del poder público, por los más variados motivos. Es el estándar más flexible y ha servido para acomodar los más diversos tipos de reclamación de los inversionistas.

Segundo, y como consecuencia de lo anterior, es el estándar que ha sido invocado un mayor número de veces por los inversionistas en arbitramentos de inversión21: mientras que la expropiación fue el estándar más importante hasta antes del año 2000, en las últimas décadas el TJE, con su textura abierta y multipropósito, ha adquirido la mayor preponderancia. Es también el que últimamente ha dado lugar a un mayor número de condenas pecuniarias en contra de los Estados.

Tercero, es también el estándar con redacciones más variadas en los tratados internacionales, lo que complejiza siempre su análisis y discusión transversal. Hay tratados que tienen un TJE simple y sin ningún condicionamiento; hay otros que atan el TJE al estándar mínimo de trato propio del derecho internacional consuetudinario; hay otros que atan el TJE de manera expresa a “las normas del derecho internacional” (no solo a las consuetudinarias); otros más lo definen haciendo uso del concepto de violación de las “expectativas legítimas” del inversionista; otros tratados (generalmente más modernos) prefieren definir sus partes constitutivas en una lista expresa (a veces positiva, a veces negativa) de medidas violatorias del TJE, como por ejemplo la denegación de justicia y las conductas manifiestamente arbitrarias.

Cuarto, a la par con la discusión sobre las expropiaciones indirectas, también con respecto al TJE los Estados suelen buscar, últimamente, otras fórmulas para incluir y balancear el derecho a regular de los Estados con la protección del inversionista.

Este estándar de protección es, de lejos, el más complejo y flexible de todos. Es una poderosa herramienta para los inversionistas agraviados y el más temido desde la perspectiva del Estado que se defiende.

2.4. Libre transferencia

El último estándar sustantivo al que haremos referencia en esta sección es el de libre transferencia. De manera breve, las disposiciones sobre transferencias buscan asegurar que los inversionistas puedan “mover” libremente sus inversiones y el fruto de estas: en especial, asegurar que puedan regresar sus recursos a sus países de origen. Más que una protección en sentido estricto se trata de una medida de liberalización de las inversiones.

Al respecto es importante anotar tres puntos: primero, se trata de una disposición que aparece de manera frecuente en otros tratados internacionales multilaterales relacionados con el movimiento de capitales, como, por ejemplo, el acuerdo constitutivo del Fondo Monetario Internacional o los códigos de liberalización de la OCDE.

Segundo, se trata de un estándar que siempre viene acompañado de una excepción que permite a un Estado limitar las libres transferencias en casos de problemas graves de financiamiento de la balanza de pagos.

Tercero, a pesar de que se trata de una disposición de enorme importancia para el inversionista a la hora de decidir la localización de sus inversiones, su importancia es reducida en el ámbito del arbitraje internacional de inversiones: ha sido invocado en muy pocas ocasiones22.

En resumen, los estándares sustantivos de trato del derecho internacional de las inversiones se pueden resumir de la siguiente manera: en primer lugar, no discriminar; en segundo lugar, no expropiar sin compensación; en tercer lugar, otorgar al inversionista un trato justo y equitativo; y, en cuarto lugar, permitir la libre transferencia de sus inversiones y del fruto de las mismas. Estas protecciones son la base común de cualquier AII y su violación otorga al inversionista la facultad de acudir a los diferentes mecanismos de resolución de disputas de inversión previstos en los tratados, los cuales revisaremos a continuación.

3. Mecanismo de resolución de disputas de inversión

A pesar de que los AII establecen siempre dos mecanismos distintos de solución de controversias (solución de controversias Estado-Estado y solución de controversias inversionista-Estado), las disputas de inversión derivadas de un tratado de inversiones se resuelven hoy en día, en su casi total mayoría, mediante el arbitraje internacional de inversiones, en el que la parte demandante es una persona de derecho privado proveniente de uno de los Estados contratantes y el demandado es el otro Estado contratante.

Ahora bien, en la historia del derecho internacional público, el arbitraje internacional de inversiones es un fenómeno relativamente nuevo. Antes y durante mucho tiempo no se reconoció la prerrogativa de los inversionistas de acudir al arbitraje internacional. Cuando los inversionistas extranjeros padecían una acción arbitraria por parte de un Estado anfitrión, su única opción era la de presentar una demanda ante las cortes del país receptor de la inversión o, en el peor de los casos, convencer a su Estado de “origen” de la necesidad de defender sus inversiones a través de la protección diplomática (es decir, con un procedimiento Estado-Estado). Ninguna de estas dos opciones resultó suficientemente atractiva para los inversionistas de los países exportadores de capital. En su lugar, los Estados comenzaron a reconocer la facultad de los inversionistas de utilizar el arbitraje internacional para resolver disputas de inversión mediante la adopción de AII23.

3.1. El procedimiento “estándar” de un arbitraje de inversiones

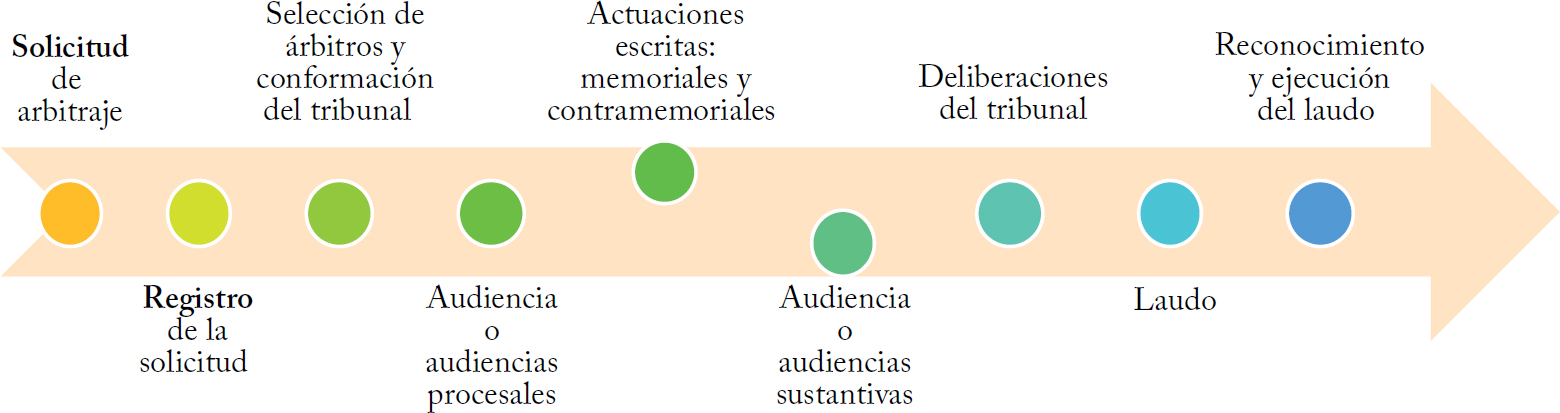

Con respecto al procedimiento, más allá de las distintas reglas que escoja el inversionista o del margen de flexibilidad con que cuentan las partes y los tribunales arbitrales para acomodar o modificar las mismas, para efectos explicativos es posible ilustrar un procedimiento “estándar” constituido por varias etapas procedimentales (figura 1).

Este procedimiento estándar suele replicarse en la gran mayoría de los casos de arbitraje de inversiones. Varían la cantidad de audiencias y de rondas de trabajos escritos. Varía también el procedimiento cuando el tribunal decide abordar cuestiones jurisdiccionales (por ejemplo, si se discute la nacionalidad del inversionista) de manera independiente de cuestiones sustantivas (por ejemplo, la violación en concreto del estándar de TJE). En estos casos, en los que se presenta la llamada “bifurcación”, se separan dos flechas de la flecha principal, cada una con sus respectivas audiencias y rondas de escritos. En todo caso, el proceso termina por reunirse más adelante en la fecha principal, para terminar con la expedición del laudo definitivo y su ejecución.

Figura 1. Procedimiento “estándar” del arbitraje de inversiones

Fuente: elaboración propia.

Sobre el procedimiento de los arbitrajes de inversión, es importante hacer explícitas dos reflexiones: en primer lugar, debe destacarse la importancia superior que en arbitrajes de inversión tiene el momento de la constitución del tribunal arbitral. En efecto, la elección del presidente del tribunal (es decir, el que no es escogido por ninguna de las dos partes) suele ser una de las discusiones más enconadas y cada vez consume más y más tiempo en los arbitrajes de inversión. Esto resulta inevitable: en un régimen carente de jurisprudencia, con efectos tan importantes para los Estados, el poder de adjudicación que recae sobre el presidente es considerablemente amplio, de modo que las partes luchan por lograr un nombre que haya demostrado en el pasado ser proclive a los intereses de los inversionistas o de los Estados respectivamente. Hay quienes afirman incluso que, conociendo el tribunal arbitral (y en especial a su presidente), un abogado informado podría pronosticar con bastante tino el resultado de la decisión final24.

En segundo lugar, deben aclararse las diferencias significativas entre un mecanismo de apelación (inexistente hasta el momento en arbitraje de inversiones) y el mecanismo de anulación al que pueden recurrir las partes en contra de un laudo que consideran que no los favorece. A pesar de que las estadísticas muestran que, de manera general, las partes suelen cumplir de forma voluntaria las obligaciones impuestas por los laudos arbitrales25, puede ocurrir que la parte insatisfecha busque anular el laudo. El alcance de esta revisión se limita a ciertas causales muy restrictivas (para los laudos CIADI, la anulación procede en el evento en que el tribunal se hubiere constituido incorrectamente, extralimitado manifiestamente en sus facultades, incurrido en corrupción, quebrantado alguna una norma de procedimiento u omitido su obligación de motivar el laudo. Para los laudos proferidos en otros foros, se estipulan generalmente como causales de anulación que las partes prueben la invalidez del acuerdo de arbitraje, la violación del derecho a la contradicción, la existencia de un fallo intra o extra petita, la indebida constitución del tribunal arbitral, la inarbitrabilidad de la disputa o la violación del orden público del Estado). El punto es que estas causales de anulación son significativamente distintas de aquellas que gobiernan los mecanismos de apelación: en sede de anulación no es posible revisar ni los argumentos de derecho ni las pruebas de hecho que dieron lugar a la anulación. Es tan restringido su uso que se conocen muy pocas situaciones en las que un laudo es efectivamente anulado en arbitraje de inversiones. Y no es tampoco una solución definitiva: de llegar a ser anulado, el laudo deja de existir y las partes pueden volver a iniciar el arbitraje y someter la controversia ante un nuevo tribunal (a diferencia de lo que ocurriría en una apelación, cuya decisión resolvería la disputa)26.

3.2. El CIADI y otros foros de administración de arbitrajes de inversión

Al hablar de arbitrajes internacionales de inversión es necesario hacer una referencia específica al Centro Internacional de Arreglo de Diferencias relativas a Inversiones (CIADI). El CIADI es un organismo internacional, adscrito al Banco Mundial, cuya función principal es la de “administrar” tribunales de arbitramento. En este orden de ideas, el CIADI no es, como a veces lo entiende la prensa no especializada, una corte o un organismo decisorio: sus funciones son ofrecer sus servicios para el correcto desarrollo de los tribunales de arbitramento, establecer una serie de normas de procedimiento adicionales básicas y nombrar miembros del tribunal arbitral en caso de que las partes no logren ponerse de acuerdo y el tratado no establezca algo distinto. Pero quien decide los casos es el tribunal de arbitramento, no el CIADI. En suma, y para referencia del lector, el CIADI cumple, grosso modo, con las funciones propias de las Cámaras de Comercio en el caso de arbitrajes comerciales.

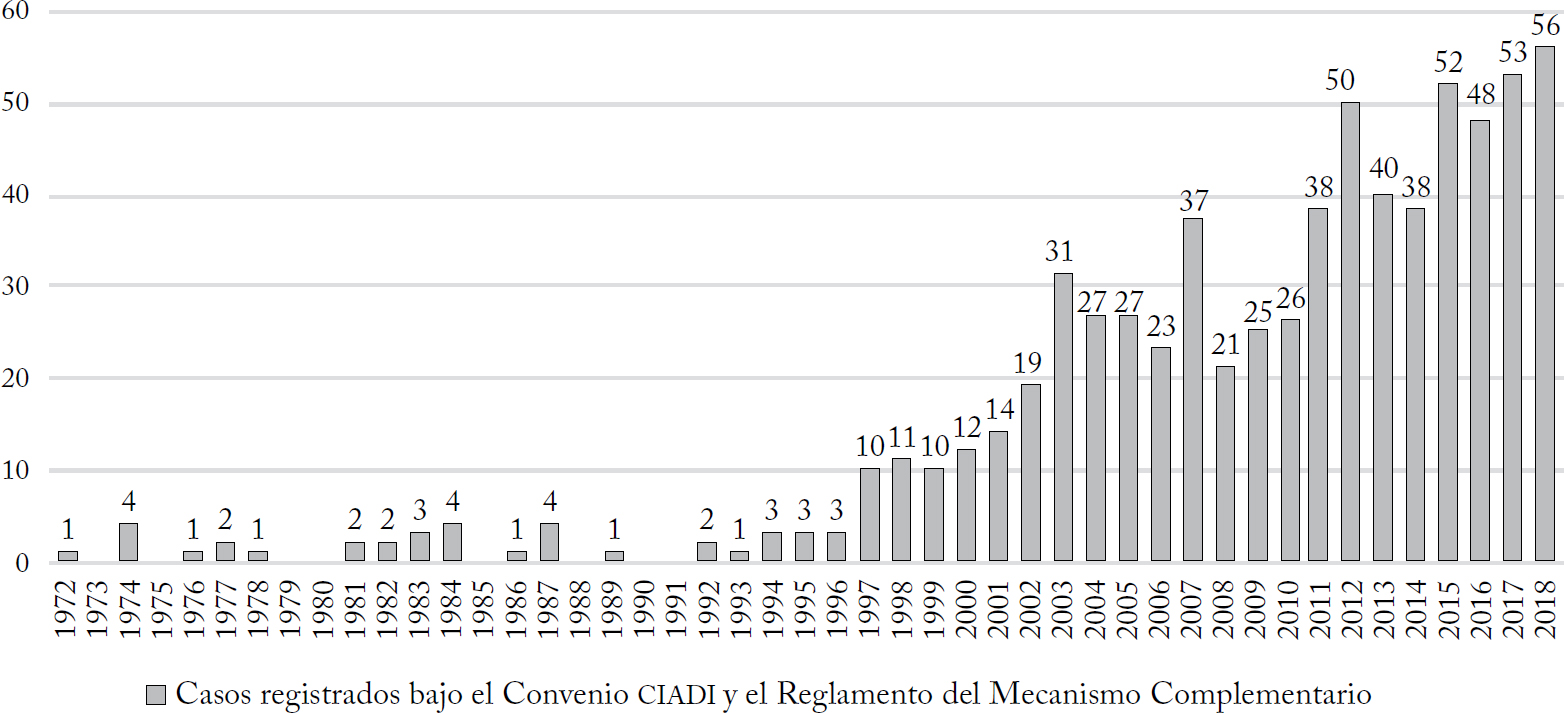

El CIADI es un órgano del Banco Mundial y fue creado en 1965 por medio de una convención multilateral (el Convenio CIADI). A la fecha, 153 Estados han ratificado dicho Convenio27. El CIADI no es la única institución administradora de arbitrajes internacionales de inversión, pero sí es, por mucho, su líder: ha administrado más de 706 casos de inversión28, los cuales constituyen una gran mayoría de los casos totales conocidos a lo largo de toda la historia (alrededor de 900). Además, la utilización del CIADI viene aumentando de manera significativa (en general, el arbitraje de inversiones en cualquiera de sus foros viene aumentando, pero en el caso del CIADI la tendencia es claramente apreciable, como se evidencia en la figura 2).

El éxito del CIADI se puede explicar por dos motivos: en primer lugar, el gran número de Estados que han ratificado el Convenio, aunado al hecho de que una buena parte de los contratos internacionales y leyes de inversión doméstica permiten al inversionista presentar demandas ante el mismo29. En segundo lugar, el Convenio del CIADI contiene una característica que resulta clave para los inversionistas: el carácter ejecutivo de sus laudos (es decir, los laudos CIADI son directamente ejecutables, sin que sea necesario utilizar el sistema de exequatur para el reconocimiento de los laudos ante las cortes domésticas). La decisión de un tribunal arbitral de inversiones administrado por el CIADI será de obligatorio e inmediato cumplimiento en todos los países firmantes de la Convención.

Figura 2. Casos registrados por el CIADI

Fuente: Centro Internacional de Arreglo de Diferencias Relativas a Inversiones, Carga de casos del CIADI - Estadísticas, 2019, p. 7.

Ahora bien, otras instituciones y reglamentos también son aceptados como válidos en los textos de los distintos AII. Los inversionistas pueden preferirlos al CIADI por distintas razones: porque el Estado demandado no es parte al convenio del CIADI (por ejemplo, México tiene múltiples AII pero se negó durante muchos años —hasta 2018— a vincularse al Convenio CIADI, obligando a los inversionistas a escoger otras entidades para la administración de tribunales en su contra), porque las otras instituciones tienen reglas procesales que les son más convenientes en el caso particular, porque le resulta geográfica o financieramente más conveniente, etc. Así, por ejemplo, la gran mayoría de AII admite que los inversionistas puedan preferir la conformación de arbitrajes ad hoc, es decir, aquellos que no son administrados por una institución particular de arbitraje, por lo que la administración del procedimiento es de responsabilidad directa de las partes30 o de la institución arbitral que estas elijan para ser asistidas31. A menudo, en estas ocasiones, las reglas de procedimiento utilizadas (que gobiernan aspectos tales como la notificación del arbitraje, la elección y designación de los árbitros, las medidas cautelares, etc.) suelen ser las del Reglamento de Arbitraje de la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (CNUDMI). Esto último también resulta opcional, y el inversionista podría escoger otras reglas de arbitraje o dejarlas en manos del mismo tribunal constituido.

4. El futuro del derecho internacional de las inversiones

Hoy hay fuertes vientos de cambio en el derecho internacional de las inversiones. En efecto, hay un gran consenso sobre la necesidad de reforma, y tanto países desarrollados como en desarrollo, importadores y exportadores de capital, se han pronunciado oficialmente sobre los problemas del sistema y la necesidad de ajustarlo. No hay, sin embargo, nada parecido a un acuerdo sobre cómo lograrlo: algunos países han optado por esquemas incrementales, centrados en ajustar los puntos más dramáticos, a menudo de manera bilateral. Otros abogan por reformas sistémicas y estructurales, y argumentan que solo un esfuerzo multilateral puede dar lugar a un resultado exitoso y sostenible.

A continuación, veremos un resumen de las críticas; luego exploraremos someramente las reacciones que han tenido varios bloques de países, para pasar a ilustrar el caso colombiano con mayor detalle. Terminaremos esta sección, y este escrito, mostrando lo que vemos como una gran paradoja en el futuro del arbitraje de inversiones.

4.1. Las críticas principales

Las críticas y llamados a reformar (o incluso acabar) el sistema están hoy más presentes que nunca. Hace veinte años o más, estos tratados eran objeto de un escaso debate público y su estudio y discusión no ocurría más allá de ciertos nichos jurídicos especializados. Hoy, académicos de varias corrientes (economía, política, relaciones internacionales), organizaciones de la sociedad civil, plataformas ciudadanas, partidos políticos, etc., han encontrado riesgos regulatorios y financieros en el sistema y se han embarcado de lleno en su análisis desde los más variados ángulos.

Los riesgos del sistema, además, no son ahora una discusión exclusiva del mundo en desarrollo —que se veía tradicionalmente demandado por compañías del mundo desarrollado—. Hoy por hoy, han crecido también las demandas en contra de Estados desarrollados, así como el consecuente interés transversal en el mecanismo en los países desarrollados. Esto ocurrió en especial por casos amparados en el Tratado de Libre Comercio de América del Norte (NAFTA) —lo que ha prendido las alarmas de nuevos sectores de opinión en USA y Canadá— y en el ECT o Tratado de la Carta de la Energía —lo que ha prendido las alarmas de nuevos sectores de opinión en los países europeos—. De este modo, la cuestión ha pasado de ser una discusión académica, o importante solo para algunos países, a ser uno de los temas más importantes en la agenda mundial de derecho internacional económico en la actualidad.

Las preguntas y críticas llegan por muchos flancos: algunas son transversales, con carácter político; otras, más específicas del mundo jurídico, versan sobre disposiciones concretas que deben ser mejoradas. No es posible en el corto espacio de este escrito dar cabida a todas las interesantes discusiones que han surgido al respecto. Se mencionan varios ejemplos, sin un orden específico, para ilustrar el alcance y la diversidad de los actuales ataques al sistema32:

• Ante todo, y en general, hay un cuerpo de argumentos que describe la ausencia de “balance” del sistema, al identificar que está volcado en favor del inversionista. Esta situación se traduce en muchas discusiones particulares, pero lo cierto es que quienes defienden este argumento desean una serie de reformas que lo “rebalanceen” y otorguen a los Estados un campo de juego más nivelado en el litigio. Las cifras tradicionales para soportar esta postura muestran que los Estados pierden aproximadamente en un tercio de los casos, “arreglan” en otro tercio, y no pierden en el tercio restante33. Para algunos, estos números muestran que el balance sí existe; para otros, los “arreglos” son agregados a la bolsa de derrotas de los Estados, puesto que un inversionista demandante jamás aceptará irse con las manos vacías. Las diferencias entre regiones, además, suelen ser muy significativas, con mayor peso de derrotas para, por ejemplo, países latinoamericanos34. Lo cierto, y debe hacerse explícito, es que en este régimen los Estados nunca “ganan”, puesto que los tribunales (más allá de una eventual condena en costas) no declaran responsable al inversionista, ya que no existen obligaciones consensuadas por el inversionista en el texto de los tratados.

• Hay enormes discusiones jurídicas sobre puntos concretos de los AII, puesto que han sido interpretados por los tribunales de manera decididamente expansiva. Nadie duda que los tribunales han encontrado reglas de protección de las inversiones que van más allá de lo que cualquier negociador original de un tratado hubiera remotamente imaginado. Así, por ejemplo: se cuestiona el uso de las cláusulas de nación más favorecida para importar estándares procedimentales o sustantivos de otros tratados en situaciones en las que no hay inversionistas afectados de ese otro país; se cuestiona el alcance inusitado que se le ha dado a las llamadas cláusulas sombrilla, las cuales, a partir de textos abstractos en AII relativamente antiguos, han permitido dirimir situaciones contractuales bajo la óptica regulatoria de los arbitrajes de inversión (y han creado un estándar nuevo en sí mismo, cada vez más explícito y buscado por inversionistas de algunos países); se cuestiona la creación de reglas secundarias de derecho internacional público, como la de las expectativas legítimas, a partir de las cláusulas de trato justo y equitativo (aun a pesar de que la Corte Internacional de Justicia ha reiterado, en casos no relacionados con inversiones, que el derecho internacional consuetudinario no reconoce las expectativas legítimas como parte de la costumbre jurídica internacional); se cuestiona también la habilidad de los tribunales para dictar órdenes que han ido más allá de obligaciones pecuniarias, que fuerzan de manera indirecta a los Estados a modificar sus regulaciones soberanas; se cuestiona fuertemente la ausencia en los AII de reglas explícitas para el cálculo consistente y previsible de los daños, lo que ha permitido que los tribunales arbitrales puedan hacer uso de los más variados y discordantes modelos de evaluación de daños, generando así decisiones cuestionables y en ocasiones muy lesivas para la defensa de los Estados, y un larguísimo etcétera de críticas relacionadas con las formas de negociación y redacción de cláusulas a la hora de la suscripción de los AII, y de su interpretación por parte de los tribunales.