- -

- 100%

- +

7

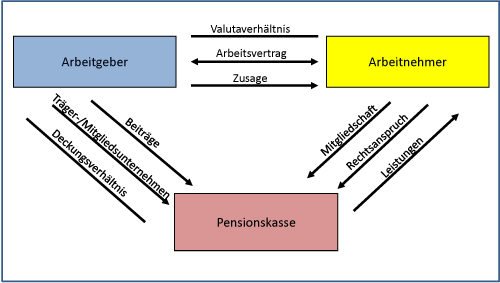

Die Pensionskasse ist ein rechtlich selbstständiges Lebensversicherungsunternehmen, dessen sich der Arbeitgeber zur Erfüllung seiner Versorgungszusage bedient. Diese arbeitsrechtliche Versorgungszusage seinen Arbeitnehmern gegenüber wird dadurch erfüllt, dass die Arbeitnehmer einen versicherungsrechtlichen, eigenständigen Rechtsanspruch auf Leistungen gegen die Pensionskasse haben. Die Versorgungszusage des Arbeitgebers ist also in den versicherungsrechtlichen Anspruch gegen die Pensionskasse gekleidet. In der Pensionskasse treffen sich somit also verschiedene Rechtsbeziehungen der drei Rechtssubjekte Arbeitgeber, Arbeitnehmer und Pensionskasse, die teils unmittelbar Gegenstand eigener Regelungen der Pensionskasse sind, vielfach aber auch außerhalb der Pensionskasse geregelt werden müssen. So wird die arbeitsrechtliche Versorgungszusage im Arbeitsvertrag oder auf Grund von Betriebsvereinbarungen bestimmt (Valutaverhältnis), das Deckungsverhältnis, also die Beitragsverpflichtung des Arbeitgebers, entweder in der Satzung oder auch auf Grund eigenständiger Verträge zwischen Arbeitgeber und Pensionskasse geregelt und das Leistungsverhältnis, also die Rechtsansprüche der Arbeitnehmer gegen die Pensionskasse, sind dann Gegenstand der Versicherungsbedingungen. Alle diese Rechtsbeziehungen können nicht isoliert betrachtet, sondern müssen in ihrem Zusammenhang begriffen werden. Pensionskassen sind damit eingebettet in ein arbeitsrechtliches Umfeld, das ihrer versicherungsrechtlichen Ausgestaltung nicht ohne Weiteres zu entnehmen ist. Umgekehrt wird auch die arbeitsrechtliche Versorgungszusage des Arbeitgebers durch die versicherungsrechtliche Ausgestaltung wesentlich bestimmt. Die arbeitsrechtliche Einbettung eines selbstständigen Lebensversicherungsunternehmens macht also das Wesen der Pensionskasse aus.

8

Pensionskasse

[Bild vergrößern]

9

In der Praxis wird das Zusammenwirken arbeitsrechtlicher Verpflichtung und versicherungsrechtlicher Ausgestaltung nicht immer gebührend gewürdigt. Der Arbeitgeber, der schon auf Grund seiner Finanzierungsverpflichtung die Pensionskasse als „sein“ Instrument der betrieblichen Altersversorgung ansieht, muss aber in seiner Entscheidungsfindung die versicherungsrechtliche Ausgestaltung der Pensionskasse beachten, wie z. B. auch die Aufsichtsbehörde die arbeitsrechtlichen Bedürfnisse und Verpflichtungen des Arbeitgebers in ihrer Aufsichtspraxis berücksichtigen sollte.

Pensionskassen › A. Allgemeines (Herrmann/Schwind) › III. Die Bedeutung der Pensionskassen in der betrieblichen Altersversorgung (Schwind)

III. Die Bedeutung der Pensionskassen in der betrieblichen Altersversorgung

(Schwind)

10

Im Prozess der Neuordnung der Alterssicherungssysteme in Deutschland kommt der betrieblichen Altersversorgung eine stetig wachsende Bedeutung zu, wenn es darum geht, dass die Arbeitnehmer auch künftig (noch) über eine angemessene Einkommenssicherung im Alter verfügen können, denn in den kollektiv organisierten betrieblichen Versorgungssystemen lassen sich Vorsorge, Risikoausgleich und Kapitalanlage vergleichsweise am effizientesten durchführen.

11

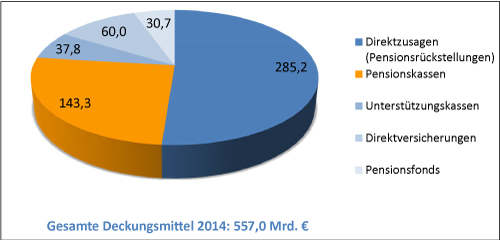

Die Deckungsmittel in der betrieblichen Altersversorgung betrugen zum Jahresende 2014 insgesamt rund 557,0 Mrd. Euro.

12

Deckungsmittel der betrieblichen Altersversorgung – 2014 in Mrd. Euro –

J. Schwind/Eigene Recherchen basierend auf Veröffentlichungen von BaFin/GDV/PSVaG

Quelle: BetrAV 2016 S. 350.

[Bild vergrößern]

Mit Deckungsmitteln von rd. 143,3 Mrd. Euro sind die Pensionskassen der bedeutendste externe Durchführungsweg der betrieblichen Altersversorgung. Rd. 7,3 Mio. Anwärter sowie rd. 1,2 Mio. Rentner (Stand: 31.12.2014) haben Anwartschaften auf Leistungen der betrieblichen Altersversorgung gegenüber Pensionskassen erworben oder beziehen bereits Leistungen von einer Pensionskasse.

13

Derzeit sind 141 Pensionskassen (Stand 31.12.2014) in Deutschland von der Versicherungsaufsicht zum Geschäftsbetrieb zugelassen. Von den 141 Unternehmen sind 121 in der Rechtsform des VVaG und 20 in der Rechtsform der Aktiengesellschaft tätig. Von den 121 Versicherungsvereinen haben sich 100 Pensionskassen auf Antrag gemäß § 233 VAG regulieren lassen, 10 Pensionskassen sind von Gesetzes wegen reguliert. 11 Pensionskassen sind dereguliert.

14

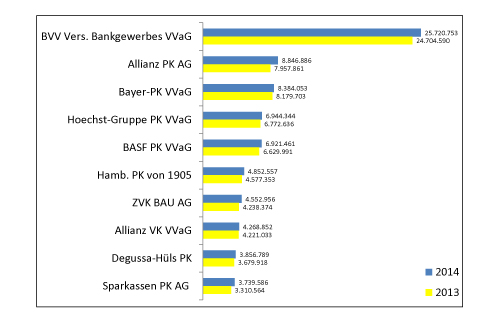

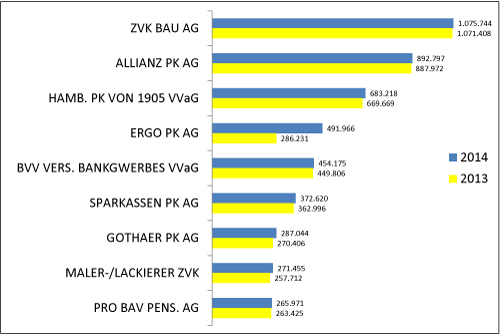

Rangliste der 10 größten Pensionskassen: Bilanzsumme in Tsd. Euro

Quelle: BaFin, Versicherungsstatistik 2013, 2014.

[Bild vergrößern]

1. Historische Entwicklung

15

Die Pensionskassen sind der bedeutendste Weg der externen kapitalgedeckten betrieblichen Altersversorgung mit weit über 100jähriger Erfahrung. Viele traditionelle Firmenpensionskassen, wie z. B. die Pensionskassen von BASF, Bayer oder Hoechst oder überbetriebliche Einrichtungen, wie der Versicherungsverein des Bankgewerbes (BVV), haben ihre Ursprünge bereits im 19. Jahrhundert (vgl. zur Entstehung und Entwicklung der Pensionskassen Koch BetrAV 1987 S. 135 ff.).

16

Die firmenbezogenen Pensionskassen, die in der Rechtsform des Versicherungsvereins auf Gegenseitigkeit organisiert sind, zeichnen sich durch ihre Betriebsnähe, hohe Transparenz, vergleichsweise niedrige Verwaltungskosten und die Mitwirkungsmöglichkeiten sowohl der Arbeitgeber als auch der Arbeitnehmer in der Mitglieder- bzw. Vertreterversammlung und dem Aufsichtsrat aus. Dadurch, dass sich die ganz überwiegende Anzahl der firmenbezogenen Pensionskassen auf Antrag hat regulieren lassen, führen diese Pensionskassen von Gesetzes wegen (§ 233 Abs. 1 Nr. 4 VAG) von Provisionen und Abschlusskosten freie Tarife.

2. Leistungsspektrum der Pensionskassen

17

Von ihrem Leistungsspektrum her konzentrieren sich die firmenbezogenen Pensionskassen auf die Gewährung von lebenslangen Renten (Leib-Renten) mit Hinterbliebenenabsicherung auf der Basis von Uni-Sex-Tarifen. Dieses Leistungsangebot entspricht damit heute wie in der Vergangenheit den Bedürfnissen der Arbeitnehmer und deren Angehörigen nach einer Absicherung der biometrischen Risiken Alter, Tod und Invalidität, denn der eingeleitete Umbau der staatlichen Alterssicherungssysteme erfordert eine dem Risikoschutz in der ersten Säule vergleichbare Alterssicherung in der zweiten Säule. Einem solchen Schutz kommt daher – insbesondere im Hinblick auf das weitere Absinken des Leistungsniveaus in der gesetzlichen Rentenversicherung – eine zunehmend sozialpolitische Bedeutung zu. Denn infolge der Rentenreformmaßnahmen im Jahre 2001 (Altersvermögensergänzungsgesetz) und im Jahre 2004 (RV-Nachhaltigkeitsgesetz) wird der Lebensstandard im Alter nicht mehr allein mit den Leistungen der gesetzlichen Rentenversicherung aufrechterhalten werden können.

18

Die hohe Akzeptanz des Durchführungsweges Pensionskasse bei Arbeitgebern und Arbeitnehmern sowie die verbesserten steuerlichen Rahmenbedingungen haben vor dem Hintergrund des notwendigen Ausbaus der betrieblichen Altersversorgung als zunehmend ergänzende Funktion im Verhältnis zu der gesetzlichen Rentenversicherung dazu geführt, dass neben den bisher bestehenden firmenbezogenen Pensionskassen ein neuer Typ von Pensionskassen in der Rechtsform der Aktiengesellschaft entstanden ist. Die traditionellen firmenbezogenen Pensionskassen sind dagegen ausschließlich in der Rechtsform des Versicherungsvereins auf Gegenseitigkeit organisiert.

19

Die Pensionskassen neuen Typs, die im Gegensatz zu den betrieblichen Pensionskassen mit Gewinnerzielungsabsicht arbeiten, sind ganz überwiegend von Lebensversicherungsunternehmen, aber auch von Finanzinstituten gegründet worden. Dadurch haben zugleich neue Leistungspläne, wie z. B. die fondsgebundene Lebensversicherung, Einzug in die betriebliche Altersversorgung gehalten. Die neuen Leistungsangebote zeichnen sich durch die bisher für die dritte Säule typische Möglichkeit der individuellen Gestaltung aus, welche mit deutlich höheren Komplexitätskosten verbunden ist.

20

Die Pensionskassen neuen Typs haben sich als Vertriebsvehikel von Lebensversicherungsunternehmen neben den firmenbezogenen Pensionskassen im Wettbewerb mit den anderen Durchführungswegen der kapitalgedeckten betrieblichen Altersversorgung etabliert und auf Grund ihrer firmen- und branchenungebundenen Ausrichtung im Verhältnis zu den traditionellen Firmenpensionskassen vergleichsweise höhere Wachstumsraten erzielt.

21

Rangliste der 10 größten Pensionskassen: Anzahl Versicherte

Quelle: BaFin, Versicherungsstatistik 2013, 2014.

[Bild vergrößern]

3. Rechtliche Entwicklungen durch das AVmG und HZvNG

22

Mit Verabschiedung des Altersvermögensgesetzes (AVmG) und des Hüttenknappschaftlichen Zusatzversicherungs-Neuregelungs-Gesetzes (HZvNG) hat der Gesetzgeber die Rahmenbedingungen für die betriebliche Altersversorgung deutlich verbessert und insbesondere die Rechte der Arbeitnehmer wesentlich gestärkt.

a) Entgeltumwandlung

23

Der Anspruch auf betriebliche Altersversorgung durch eine (förderfähige) Entgeltumwandlung gemäß § 1a Abs. 1 BetrAVG und die sofortige Unverfallbarkeit der hieraus resultierenden Anwartschaften gemäß § 1b Abs. 5 BetrAVG sowie der Einbezug von Arbeitnehmerbeiträgen bei der betrieblichen Altersversorgung gemäß § 1 Abs. 2 Nr. 4 BetrAVG sind die herausragenden Meilensteine der Weiterentwicklung der arbeitsrechtlichen Rahmenbedingungen der betrieblichen Altersversorgung. Der Gesetzgeber hat sich dabei für die vorrangige Förderung der externen kapitalgedeckten Durchführungswege der betrieblichen Altersversorgung entschieden. Dies ist in Anbetracht der demographischen Herausforderungen ein wegweisender Schritt. Denn mit dem Rückgang der Zahl der Erwerbstätigen im Verhältnis zu den Rentenbeziehern muss die Alterssicherung in zunehmendem Umfang auf Kapitaldeckung umgestellt werden, um künftige Generationen durch einen Aufbau eines entsprechenden Altersvorsorgevermögens zu entlasten.

24

Die Verbesserungen der steuerlichen Rahmenbedingungen haben bewirkt, dass bestehende Systeme der betrieblichen Altersversorgung durch die Arbeitgeber nicht eingeschränkt, sondern ausgebaut bzw. auf eine externe kapitalgedeckte Finanzierung über eine Pensionskasse umgestellt wurden.

b) Eigenbeiträge

25

Eigenbeiträge von Arbeitnehmern sind bei den betrieblichen Pensionskassen traditionell weit verbreitet. Diese Beiträge und die daraus resultierenden Leistungen wurden in der Vergangenheit grundsätzlich eher als eine besondere Form der privaten Altersversorgung betrachtet. Im Zuge der Einführung der steuerlichen Förderung nach § 10a EStG durch das Altersvermögensgesetz musste jedoch von jeder Pensionskasse bzw. deren Träger- und Mitgliedsunternehmen die Frage beantwortet werden, ob diese Beiträge steuerlich gemäß § 82 Abs. 2 EStG gefördert, also als Beiträge zur betrieblichen Altersversorgung ausgestaltet werden sollen. Der Gesetzgeber hat die Antwort auf diese Frage durch die Einfügung von § 1 Abs. 2 Nr. 4 BetrAVG im Rahmen des zum 1.7.2002 in Kraft getretenen HZvNG vorgegeben. Danach liegt auch dann eine betriebliche Altersversorgung vor, wenn der Arbeitnehmer aus seinem versteuerten und verbeitragten Einkommen an eine Pensionskasse, einen Pensionsfonds oder eine Direktversicherung zur Finanzierung von Leistungen der betrieblichen Altersversorgung zahlt, wenn die Zusage des Arbeitgebers auch die Leistungen aus diesen Beiträgen umfasst. Eine solche Umfassungszusage sollte der Arbeitgeber grundsätzlich ausdrücklich erteilen. Wurde keine ausdrückliche Erklärung des Arbeitgebers abgegeben, ist aus den sonstigen Umständen zu ermitteln ob eine Umfassungszusage vorliegt; die Erklärung des Arbeitgebers unterliegt dabei den allgemeinen Regeln über Willenserklärungen (Blomeyer/Rolfs/Otto, BetrAVG, 6. Aufl., § 1 Rdnr. 170; Kemper/Kisters-Klökes/Berenz/Huber, BetrAVG, 6. Aufl., § 1 Rdnr. 533). Eine Umfassungszusage kann demnach auch konkludent abgeben werden oder sich aus den sonstigen Umständen ergeben. Ein solcher Umstand kann z. B. dann vorliegen, wenn die satzungsgemäßen Bestimmungen bzgl. der Erzielung der Höhe der Kassenbeiträge die geleisteten Arbeitnehmerbeiträge mit einbeziehen. So sieht auch § 30e Abs. 2 BetrAVG für solche Pensionskassen, deren Leistungen auf betriebliche Altersversorgung gemeinsam durch Beiträge der Arbeitnehmer und Arbeitgeber finanziert werden Spezialregelungen dahingehend vor, dass den ausgeschiedenen Arbeitnehmern das Recht zur Fortführung mit eigenen Beiträgen nicht eingeräumt wurde und eine Überschussverwendung gemäß § 1b Abs. 5 Nr. 1 BetrAVG nicht erfolgen muss. Denn die Besonderheit der gemeinsamen Finanzierung der Pensionskassenleistungen durch die Arbeitgeber- und Arbeitnehmerbeiträge unter Berücksichtigung auch der Höhe der von der Pensionskasse erzielten Kapitalerträge lässt eine bloße Fortführung der Zahlung von Arbeitnehmerbeiträgen nicht zu; vgl. hierzu ausführlich auch Blomeyer/Rolfs/Otto, BetrAVG, 6. Aufl., § 1 Rdnrn. 170 ff.; Kemper/Kisters-Klökes/Berenz/Huber, BetrAVG, 6. Aufl., § 1 Rdnrn. 531 ff.

c) Tarifverträge zur betrieblichen Altersversorgung

26

Die betriebliche Altersversorgung ist zudem in nahezu allen Branchen zum Inhalt von Tarifverhandlungen geworden. Hierzu hat entscheidend der durch das AVmG eingeführte Anspruch des Arbeitnehmers auf eine betriebliche Altersversorgung durch Entgeltumwandlung beigetragen. In zahlreichen Tarifbereichen sind bereits Tarifverträge über eine betriebliche Altersversorgung abgeschlossen worden. Dies ist ein entscheidender Beitrag zu einer flächendeckenden Verbreitung der betrieblichen Altersversorgung.

27

Für mehrere Branchen, wie z. B. die des Groß- und Außenhandels, der Ernährungsindustrie, der Süßwarenindustrie und der Milchwirtschaft, wurde die Umsetzung der tariflichen Altersversorgung jeweils vorrangig über den Durchführungsweg Pensionskasse vereinbart. Soweit auf Grund der tarifvertraglichen Regelungen von den Tarifvertragspartnern der Durchführungsweg für Arbeitgeber und Arbeitnehmer offen gelassen worden ist, haben sich diese auf betrieblicher Ebene in einer Vielzahl von Fällen für die Umsetzung über eine Pensionskasse entschieden. Entscheidendes Momentum hierfür ist die bereits oben aufgezeigte Vorteilhaftigkeit des Durchführungsweges sowohl für die Arbeitgeber als auch für die Arbeitnehmer. Insbesondere die einfache Handhabbarkeit und die langjährige Erfahrung bei der Umsetzung von Modellen der betrieblichen Altersversorgung dürften für die Arbeitgeber maßgebliche Entscheidungskriterien gewesen sein. Für die Arbeitnehmer zeichnet sich die Pensionskasse gegenüber anderen Durchführungswegen grds. durch kalkulierbare Leistungen im Versorgungsfall aus.

d) Tarifverträge zur Lebensarbeitszeit und Demografie

28

In der chemischen Industrie ist erstmals im Jahre 2008 ein Tarifvertrag abgeschlossen worden, der ausschließlich die zwei zentralen Themen Lebensarbeitszeit und demografischer Wandel der Gesellschaft zum Inhalt hat. Dieser innovative Tarifvertrag soll eine nachhaltige und vorausschauende Personalpolitik fördern. Zur Bewältigung insbesondere der Auswirkungen der demografischen Herausforderungen sieht der Tarifvertrag die Durchführung von Demografieanalysen sowie die verpflichtende Bereitstellung eines Demografiefonds vor. Der Tarifvertrag Lebensarbeitszeit und Demografie aus dem Jahre 2008 wurde mittlerweile bereits in zwei weiteren Tarifrunden in den Jahren 2012 und 2015 weiterentwickelt.

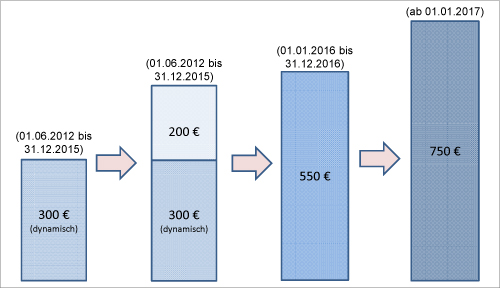

29

Der Arbeitgeber hatte nach dem Tarifvertrag Stand 2008 pro Tarifmitarbeiter einen jährlichen Demografiebetrag in Höhe von 300 Euro zur Verfügung zu stellen. Der Betrag war dynamisch ausgestaltet, d. h. er hat sich jeweils zum 1. Januar eines Kalenderjahres um den jeweiligen prozentualen Tariferhöhungssatz des Vorjahres erhöht. Der Demografiebetrag konnte für die Finanzierung von Langzeitkonten, Altersteilzeit, Teilrente, Berufsunfähigkeitszusatzversicherung Chemie oder den Aufbau einer zusätzlichen betrieblichen Altersvorsorge verwendet werden. Der Tarifvertrag trat zum 1.1.2010 in Kraft. Erste Auswertungen hatten ergeben, dass sich mit Quoten von 70 % und mehr sowohl die überwiegende Anzahl der Firmen als auch der Arbeitnehmer dazu entschieden haben, den neu einzurichtenden Demografiefonds (auch) für Zwecke der betrieblichen Altersversorgung zu verwenden. Die Pensionskassen konnten auch hier durch innovative tarifvertragliche Gestaltungen einen weiteren deutlichen Mitgliederzuwachs verzeichnen. Der zum 1.6.2012 in Kraft getretene Tarifvertrag, welcher den Tarifvertrag aus dem Jahr 2008 ablöste, erweiterte sowohl das Dotierungsvolumen als auch die Verwendungszwecke für die sog. Demografiebeträge. So beliefen sich die tarifvertraglichen Leistungen für Lebensarbeitszeit und Demografie auf einen dynamisch ausgestalteten Betrag in Höhe von 300 Euro (sog. Demografiebetrag I) sowie einen zusätzlichen Betrag in Höhe 200 Euro pro Jahr (sog. Demografiebetrag II), d. h. der Arbeitnehmer erhielt zum Beispiel im Jahr 2015 338,42 Euro und einen zusätzlichen Betrag in Höhe von 200 Euro (Demografiebetrag I und II). Der dynamische Demografiebetrag in Höhe von 300 Euro konnte für die Finanzierung von Langzeitkonten, Altersteilzeit, Teilrente, Berufsunfähigkeitszusatzversicherung Chemie, den Aufbau einer zusätzlichen betrieblichen Altersvorsorge oder Lebensphasenorientierte Arbeitszeitgestaltung verwendet werden. Der Demografiebetrag in Höhe von 200 Euro konnte für die Finanzierung von Langzeitkonten, Altersteilzeit, oder Lebensphasenorientierte Arbeitszeitgestaltung verwendet werden; im Rahmen einer sog. Auffanglösung bei Betrieben mit bis zu 200 Arbeitnehmern konnte der Demografiebetrag auch für die tarifliche Altersvorsorge verwendet werden. Seit dem 1.1.2016 gilt ein neuer Tarifvertrag Lebensarbeitszeit und Demografie. Danach beläuft sich der Demografiebetrag auf 550 Euro für das Jahr 2016 bzw. 750 Euro ab dem Jahr 2017. Die Beträge sind nicht dynamisch ausgestaltet. Sie können für die Finanzierung von Langzeitkonten, Altersteilzeit, Teilrente, Berufsunfähigkeitszusatzversicherung Chemie, den Aufbau einer zusätzlichen betrieblichen Altersvorsorge oder Lebensphasenorientierte Arbeitszeitgestaltung verwendet werden. Neu ist, dass der Demografiebetrag gemäß diesem Tarifvertrag aus wirtschaftlichen Gründen auf einen Betrag in Höhe von bis zu 350 Euro p. a. abgesenkt werden kann. Die Mindestlaufzeit für den seit dem 1.1.2016 geltenden Tarifvertrag Lebensarbeitszeit und Demografie besteht bis Ende 2020.

30

Tarifvertrag Lebensarbeitszeit und Demografie für die Chemische Industrie in Deutschland – Demografiebeträge

Quelle: Tarifvertrag Lebensarbeitszeit und Demografie (TV Demo).

[Bild vergrößern]

31

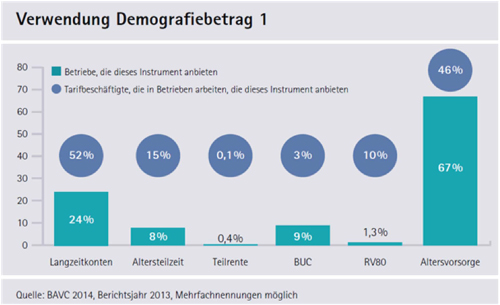

TV-Demo: Umfrage BAVC

[Bild vergrößern]

[Bild vergrößern]

4. Statistik

32

Die sozialpolitisch neue Bewertung der künftigen Funktion der externen kapitalgedeckten betrieblichen Altersversorgung im Gesamtsystem der Alterssicherung sowie die begleitende Verbesserung der steuerlichen Rahmenbedingungen, insbesondere die steuerfreie Dotierungsmöglichkeit nach § 3 Nr. 63 EStG während der Finanzierungsphase in Verbindung mit dem Anspruch auf Entgeltumwandlung und die Förderfähigkeit der Beiträge nach § 10a EStG i. V. m. Abschnitt XI EStG hatten Anfang der Jahrtausendwende zu einer deutlichen Renaissance der betrieblichen Altersversorgung und insbesondere des Durchführungsweges Pensionskasse geführt.

33

Nachdem die Direktversicherung in 2005 auch in den Anwendungsbereich des § 3 Nr. 63 EStG mit einbezogen worden ist, haben Lebensversicherungsunternehmen teilweise den Vertrieb von Produkten der betrieblichen Altersvorsorge über Pensionskassen in der Rechtsform der AG nicht mehr weiter ausgebaut, sondern diesen wieder über die Direktversicherung gelenkt. Infolgedessen ist es auch zu Bestandsübertragungen auf Versicherungsunternehmen gekommen. Aufgrund der zunehmenden regulatorischen Anforderungen haben zudem kleinere betriebliche Pensionskassen ebenfalls Bestandsübertragungen vorgenommen, sodass die Anzahl der Pensionskassen seit 2004 wieder leicht rückläufig ist. Im Gegensatz zur Anzahl der Pensionskassen hat sich jedoch der Bestand der Versicherten deutlich erhöht und die Bedeutung der Pensionskassen insgesamt als Durchführungsweg der betrieblichen Altersvorsorge weiter zugenommen.

34

Entwicklung Anzahl Pensionskassen

Quelle: BaFin, Versicherungsstatistik.

[Bild vergrößern]

35

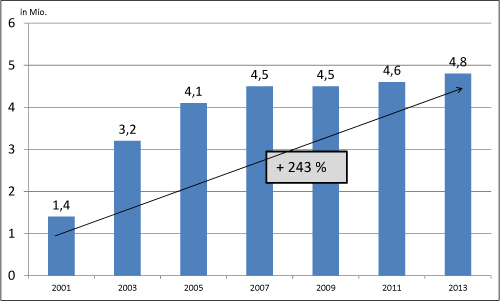

Aktiv Versicherte mit Anwartschaften auf Leistungen von Pensionskassen (in Mio.)

Quelle: Endbericht TNS Infratest vom 30.10.2008; Situation und Entwicklung der bAV in Privatwirtschaft und öffentlichem Dienst 2001–2007, S. 64–66/Alterssicherungsbericht 2008, S. 131; Endbericht TNS Infratest vom 24.11.2014, Trägerbefragung zur betrieblichen Altersversorgung 2013, S. 22–24.

[Bild vergrößern]

So hat sich die Anzahl der über Pensionskassen versicherten Arbeitnehmer mit Anspruch auf eine betriebliche Altersversorgung von Ende 2001 bis Ende 2013 um rd. 243 % erhöht.

36

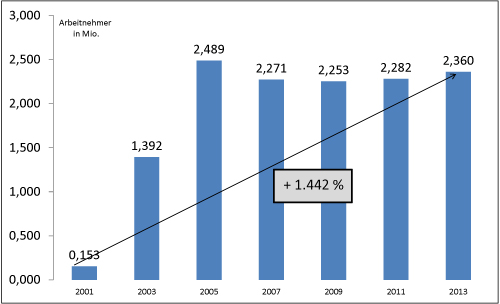

Förderwege bei Pensionskassen (Bruttoentgeltumwandlung §§ 3 Nr. 63 und 40b EStG)

Quelle: Endbericht TNS Infratest vom 30.10.2008; Situation und Entwicklung der bAV in Privatwirtschaft und öffentlichem Dienst 2001–2007, S. 64–66/Alterssicherungsbericht 2008, S. 131; Endbericht TNS Infratest vom 24.11.2014, Trägerbefragung zur betrieblichen Altersversorgung 2013, S. 22–24.

[Bild vergrößern]

Die Anzahl der Arbeitnehmer, welche eine Bruttoentgeltumwandlung über eine Pensionskasse über ihren Arbeitgeber durchführen, hat sich von 12/2001 bis 12/2013 sogar um 1.442 % erhöht.

37

Die Pensionskassen haben daher – insbesondere im Hinblick auf die bisher vom Gesetzgeber eingeleiteten Reformen der Systeme der sozialen Sicherung – ihre Stellung im System der betrieblichen Altersversorgung nicht nur halten, sondern im Verhältnis zu den übrigen Durchführungswegen der betrieblichen Altersversorgung am deutlichsten ausbauen können.